導入時期

2023年10月1日〜

制度の概要

正式名称→「適格請求書等保存方式」

具体的には・・・

下記の要件を満たした請求書や納品書その他これらに類する書類を交付・保存する制度です

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額(税抜または税込)および適用税率

- 消費税額等(端数書類は一請求書当たり、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名または名称

ポイント

保存する請求書類は、登録事業者(適格請求書発行事業者)から交付を受けたものでなければなりません

目的

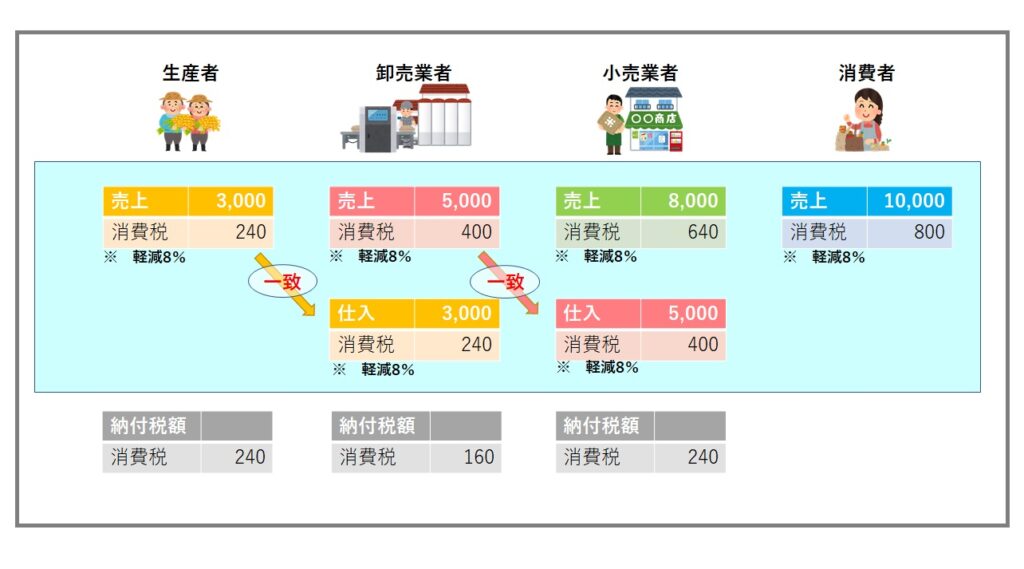

売り手の課税売上に係る税額を計算する税率と、買い手が控除税額を計算する税率を一致させること

登録事業者とは

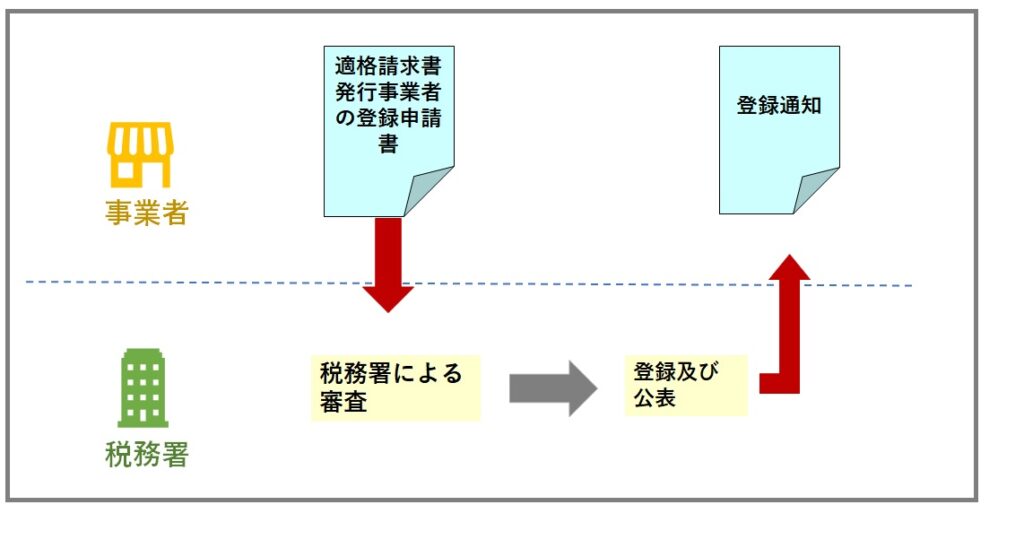

自ら税務署長に申請をし、適格請求書を交付することのできる事業者として登録を受けた事業者のことを言います

登録事業者の要件

➡ 消費税の課税事業者であること

登録の方法

➡ 所轄の税務署長に対して、「適格請求書発行事業者の登録申請書」を提出

※なお、適格請求書発行事業者の登録申請書はこちらからダウンロードできます

注意

2023年10月1日に登録を受けようとする事業者は、原則として2023年3月31日までに申請しなければならないこととなっています

ただし、2023年3月31日までに提出することが困難な事情がある場合は、2023年9月30日までに提出すれば良いものとされています

申請から登録までの流れ

※ 登録申請書は、2021年10月1日以降、提出することができます

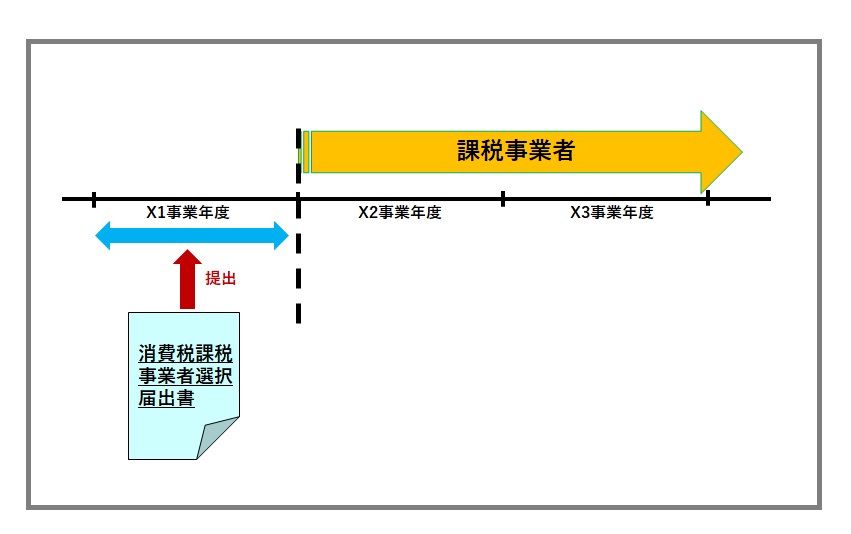

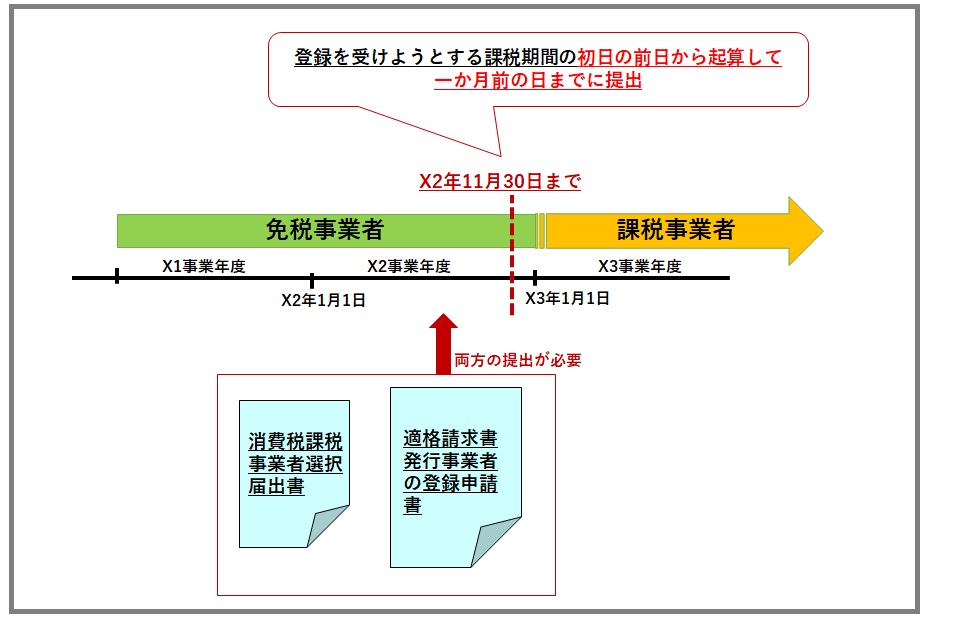

免税事業者が適格請求書等発行事業者になりたい場合・・・

課税事業者を選択する必要があります

※ 適用を受けようとする課税期間の初日の前日までに「消費税課税事業者選択届出書」を提出

なお、課税事業者選択届出書はこちらからダウンロードできます

経過措置

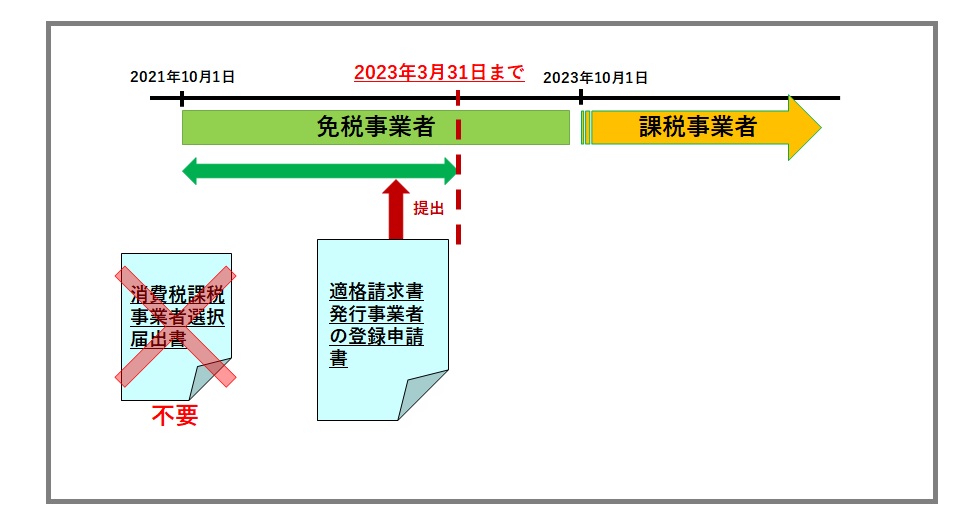

インボイス制度の開始に伴い、経過措置が設けられています

経過措置の内容としては、「2023年10月1日の属する課税期間中に登録を受ける場合には、課税事業者選択届出書の提出を不要とする」というものです

※2023年10月1日の属する課税期間中に登録を受けるためには、2023年3月31日までに適格請求書発行事業者の登録申請書を提出する必要があります

この場合、免税事業者は「消費税課税事業者選択届出書」を提出する必要はありません

経過措置終了後は・・・

経過措置終了後は、通常の手続きが必要です

つまり、免税事業者が適格請求書等発行事業者になろうとする場合には、「消費税課税事業者選択届出書の提出」及び「適格請求書発行事業者の登録申請書の提出」の両方が必要となります

簡易課税制度を選択したい

消費税の課税事業者になることで、これまで免税事業者であった事業者にとっては、税の負担が増える事となります。この負担を少しでも減らすため、簡易課税制度を選択したい事業者は、上記と合わせて「消費税簡易課税制度選択届出書」を提出することで、簡易課税を選択することができます

2023年10月1日から簡易課税の選択をする場合、「消費税簡易課税制度選択届出書」は2023年10月1日を含む課税期間末まで提出が可能とされています

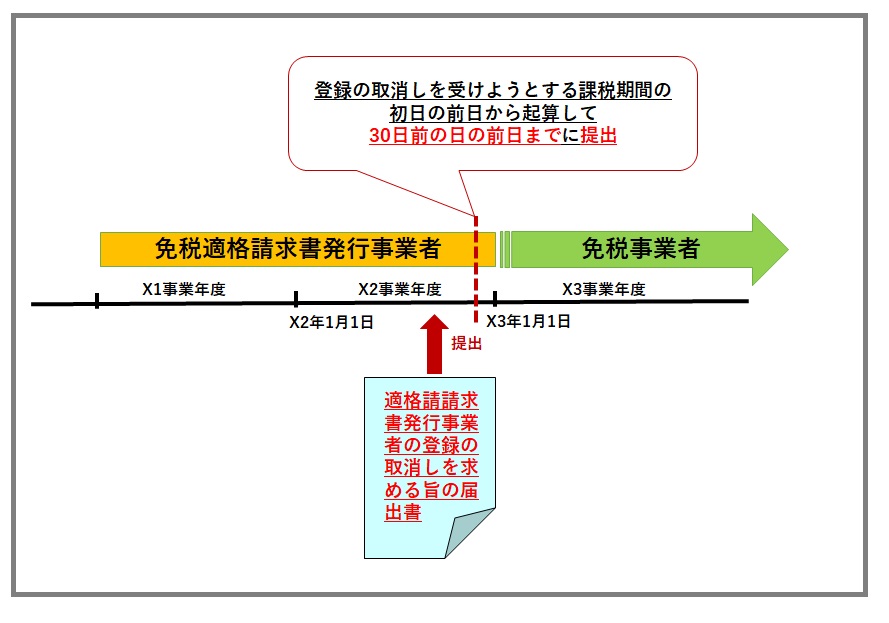

免税事業者となるために登録を取りやめたい・・・

基準期間における課税売上高及び特定期間における課税売上高が1,000万円以下となった場合にも、適格請求書発行事業者は免税事業者となることはできません

免税事業者となるためには、「適格請請求書発行事業者の登録の取消しを求める旨の届出書」を提出する必要があります

提出時期と取り消しのタイミング

X2年11月1日に提出 ➡ X3事業年度から登録取り消し

X2年12月15日に提出 ➡ X4事業年度から登録取り消し

免税事業者(適格請求書発行事業者以外)となった場合の注意点

免税事業者(適格請求書発行事業者以外)からの仕入れは原則として仕入税額控除の適用を受けることができなくなります

つまり、取引の相手先にとって不都合が生じる場合が出てきます

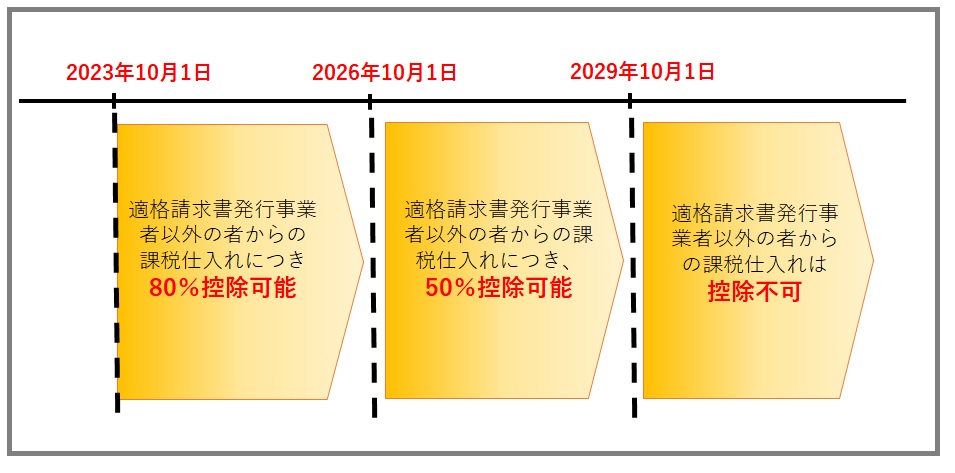

経過措置

ただし、こちらも経過措置が設けられています。

なお、この経過措置の適用をうける場合には、適格請求書発行事業者以外の者から受領する区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要です

インボイス制度が始まることで何が変わる?

① 免税事業者は課税事業者になることを考える

取引先が「適格請求書」を必要としない個人や一般消費者である場合、特に問題はありません

しかし、取引先が「適格請求書」を必要とする事業者を相手にしている場合には、適格請求書を発行できないと、取引をしてもらえない事態も想定されます

そのような場合、課税事業者になることを検討する必要があります

② 課税事業者となった場合、納税の負担が増える

ただし、個人事業者や小規模事業者の場合に消費税の課税事業者となることで、納税の負担が増えることとなります

納税に耐えうるだけの事業基盤を整備することも重要です

③ 経理が煩雑となる

インボイスは課税事業者である適格請求書発行事業者しか発行できません

そのため、仕入れ先にインボイスが発行できない免税事業者がいた場合、免税事業者と課税事業者を分けて経理処理をする必要が出てきます

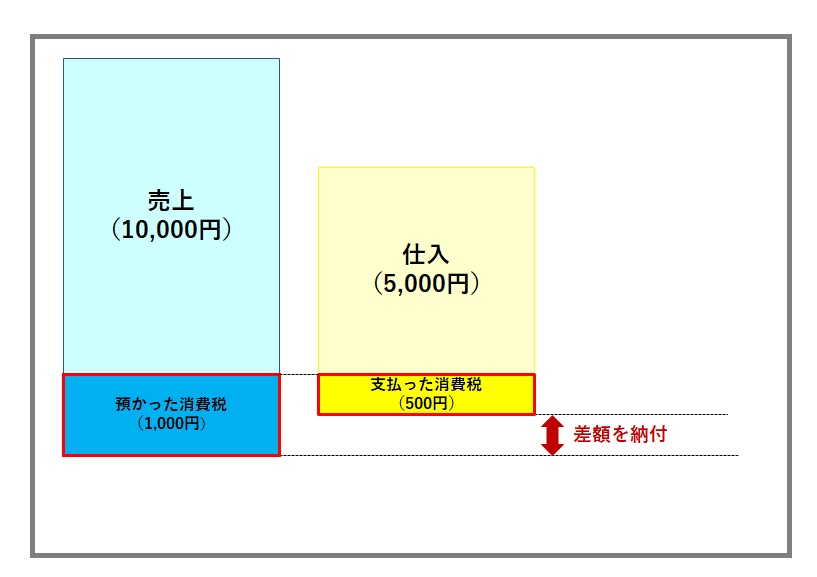

消費税の計算の仕組み

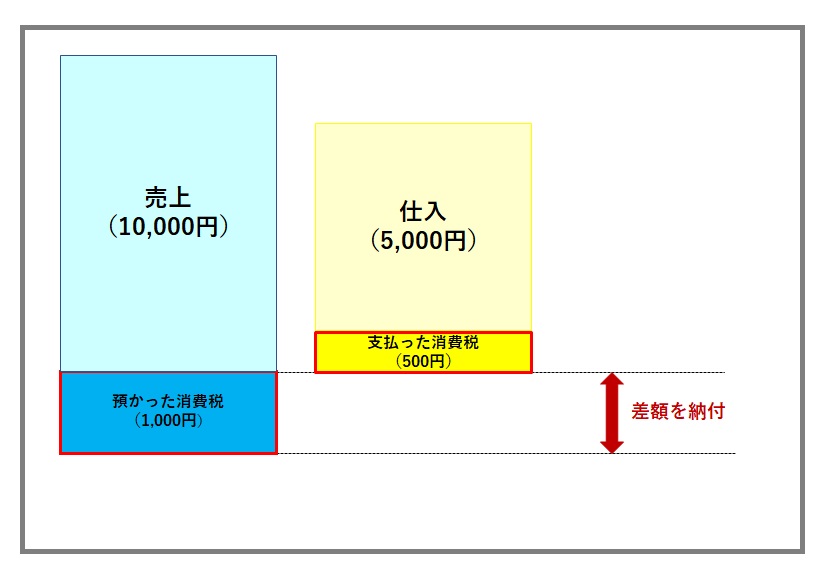

【適格請求書発行事業者からの仕入れの場合】

上記の場合、1,000円ー500円=500円で、500円が消費税の納税金額となります

この場合、仕入れをした側の経理処理は、

(借方)仕入 5,000 / (貸方)現金 5,500

仮払消費税 500

となります

【適格請求書発行事業者以外からの仕入れの場合】

これがもし、仕入先である取引先が適格請求書発行事業者出なかった場合には、この「支払った消費税」の額を控除できなくなってしまうのです

この場合、支払った消費税500円分は控除対象となりません

つまり、1,000円ー0円=1,000円 で、1,000円が消費税の納税金額となります。

ちなみにこの場合の仕入れをした側の経理処理は、2通りが考えられます。

【1つめ】

(借方)仕入 5,500 / (貸方)現金 5,500

となります

仮払消費税等の仕訳が発生しないのが、上記の場合との違いです

【2つめ】

(期中)

(借方)仕入 5,000 / (貸方)現金 5,500

仮払消費税等 500

(決算時)

(借方)雑損失 500 / (貸方)仮払消費税等 500

となります

期中では一旦「仮払消費税等」の仕訳がたちますが、「雑損失」に振り替えることとなります

こんな場合、どうする?(免税事業者から11,000,000円の建物を購入した場合)

ここで、免税事業者から11,000,000円の建物を購入した場合について考えてみましょう

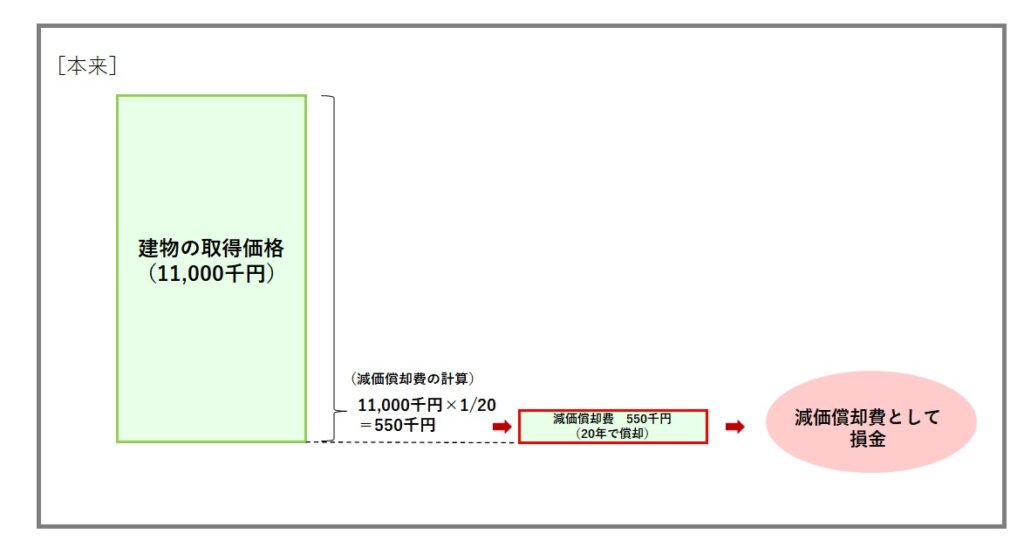

本来の仕訳

(借方) 建物 11,000,000 / (貸方) 現金 11,000,000

となります

しかし、税抜経理を採用しており、仮払消費税等の科目を使って経理してしまった場合、どうしたらよいのでしょうか?

法人の会計においては、消費税等の影響を損益計算から排除する目的や、そもそも会計ソフトがインボイス制度に対応していないなどの理由で、適格請求書発行事業者以外の者からの課税仕入れについてインボイス制度導入前と同様に、支払対価の額に 110 分の 10(軽減税率の対象となる場合は 108 分の8)を乗じて算出した金額を仮払消費税等の額として経理することも考えられます。こうしたケースにおいては、以下のような調整が考えられます

事例と調整

購入時期:インボイス制度導入後である令和 11 年 10 月1日

取得元:免税事業者

取得した物件:国内にある店舗用の建物

取得対価:1,100 万円

経理方法:当社は税抜経理方式で経理しており、本件取引について支払対価の額の 110 分の 10相当額を仮払消費税等の額として経理し、決算時に雑損失として計上しましたが、この場合の課税仕入れに係る法人税の取扱いはどうなるでしょうか?

なお、この建物は取得後直ちに事業の用に供しており、耐用年数 20 年で定額法により減価償却費を算出しています

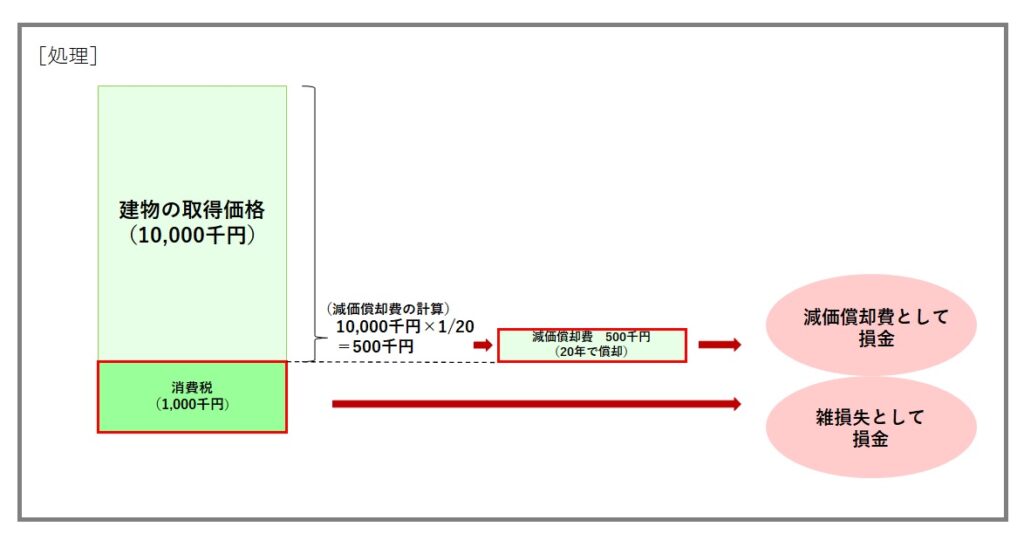

このような場合、下記のような仕訳及び申告書上の調整を行うこととなります

仕訳

〔取得時〕

(借方) 建物 10,000,000 円 / (貸方) 現金 11,000,000 円

仮払消費税等 1,000,000 円

〔決算時〕

(借方) 減価償却費 500,000 円 / (貸方) 建物 500,000 円

雑損失 1,000,000 円 / 仮払消費税等 1,000,000 円

申告調整

・別表四 (所得の金額の計算に関する明細書)

・別表五(一) 利益積立金額及び資本金等の額の計算に関する明細書

ポイント

インボイス制度導入後(2029年 10 月1日以降)は、税務上は適格請求書発行事業者以外の者(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについて仮払消費税等の額はないこととなります

つまり、仮に法人の会計において仮払消費税等の額として経理した金額がある場合には、その金額を取引の対価の額に算入して法人税の所得金額の計算を行うことになります

この事例においては、法人の会計上、100 万円を仮払消費税等の額として建物の取得価額と区分して経理していますが、税務上は仮払消費税等の額はないことになりますので、この 100 万円は建物の取得価額に算入することになります。

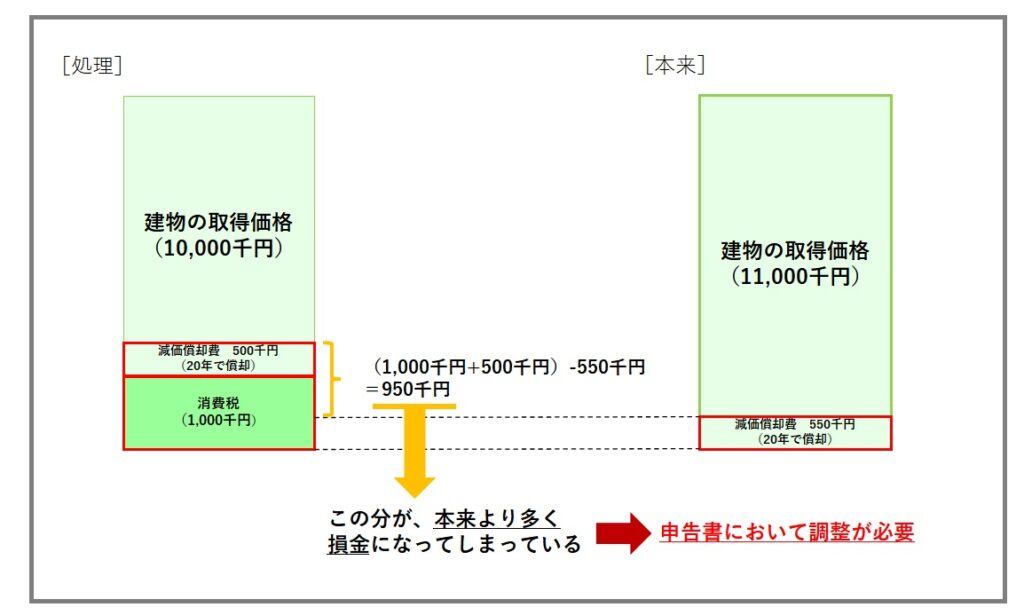

ところが、この事例においては、建物の取得時に仮払消費税等の額として経理した金額を、決算時に雑損失として計上しています

この雑損失の額は、本来は建物の取得価額に算入すべきものですので、その調整も必要になります

具体的には、「償却費として損金経理をした金額」として取り扱い、結果として償却限度額を超える部分の 95 万円を減価償却の償却超過額として当該事業年度の所得金額に加算することになります。

※ 建物減価償却超過額の計算

(10,000,000 円+1,000,000 円)÷20=550,000 円(償却限度額)

(1,000,000 円+500,000 円)-550,000 円=950,000 円

登録の取消し

下記のような場合、適格請求書等発行事業者の登録を取り消されます

① 1年以上所在不明であること

② 事業を廃止したと認められること

③ 合併により消滅したと認められること

④ 消費税法の規定に違反して罰金以上の刑に処せられたこと

登録情報の公表

なお、適格請求書発行事業者として登録された場合、「国税庁適格請求書発行事業者公表サイト」において、登録情報の公表が行われます

公表サイトでは、取引先から受領した請求書等に記載されている番号が「登録番号」であるか、また、その記載された「登録番号」が取引時点において有効なものか(取消を受けたり、失効したりしていないか)を確認することができます

コメント