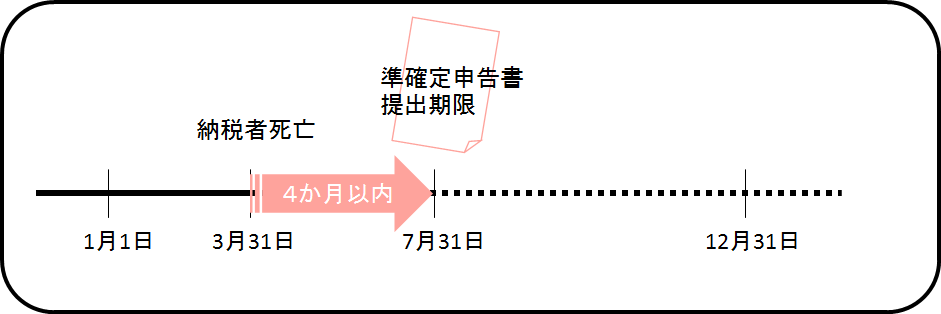

確定申告書を提出する必要がある人が亡くなった場合、これまでの確定申告に代えて“準確定申告”をする必要があります。

準確定申告書の提出期限

準確定申告は通常の確定申告と提出期限が異なります。

通常の確定申告の場合は、翌年の2月16日から3月15日までの間に申告書を提出します。

しかし、準確定申告は、亡くなられた日から4ヶ月以内に申告書を提出し、所得税を納付する必要があるので注意してください。

準確定申告書は誰が提出する?

準確定申告は亡くなった人の相続人全員で行う必要があります。

相続人が二名以上いる場合には申告書と一緒に確定申告書付表を作成し、提出します。

この付表には相続人全員の氏名、住所、マイナンバーなどを記載し、それぞれ押印を行います。

なお、準確定申告書には、亡くなられた方のマイナンバーの記載及び押印は必要ありません。

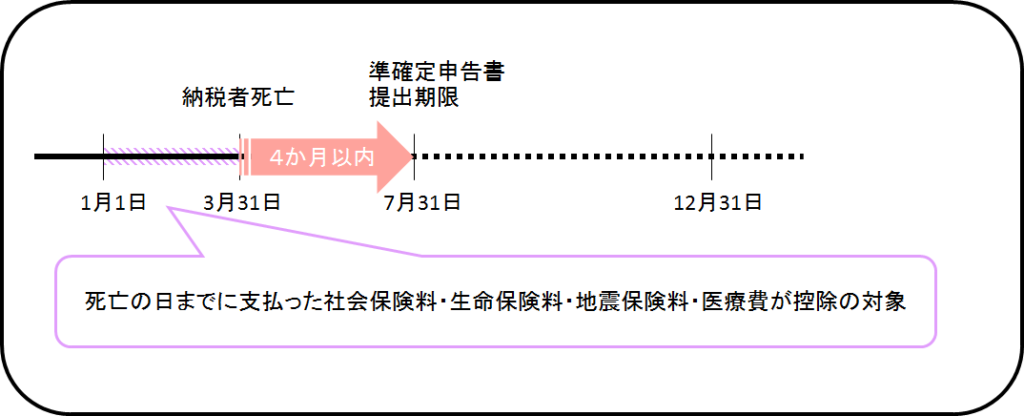

社会保険料控除・生命保険料控除・地震保険料控除

社会保険料控除や生命保険料控除、地震保険料控除については、亡くなられた日までに亡くなられた方が支払った分が対象となります。

なお、生命保険料や社会保険料については生命保険会社等に、死亡の日までの支払金額がわかる控除証明書を作成・送付してもらえるように依頼が必要です。

控除証明書の発行については、保険会社によっては時間を要することがあるため、早めに依頼をするようにしておきましょう。

医療費控除

医療費控除は、亡くなられた日までに、亡くなられた方本人が支払った医療費が控除の対象となります。

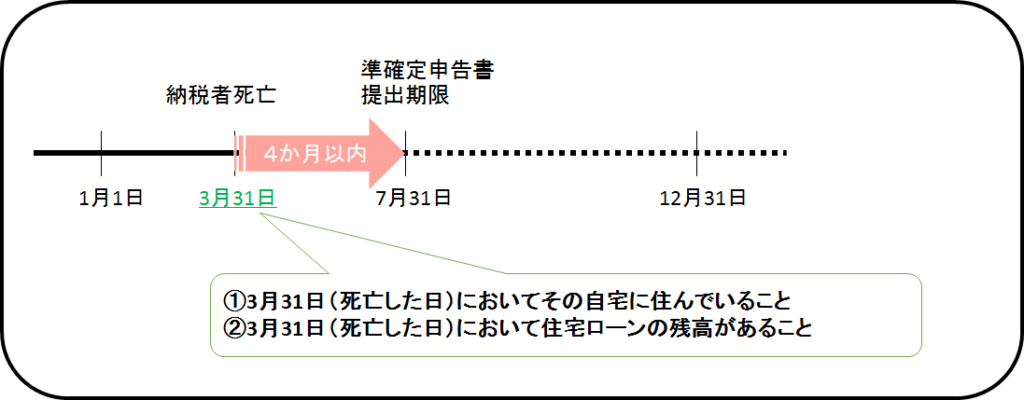

住宅ローン控除

亡くなられた方についても、以下の要件を満たしていれば準確定申告において住宅ローン控除の適用を受けることが出来ます。

2.亡くなられた日において住宅ローンの残高があること

通常の場合、住宅借入金の年末残高証明書が金融機関から送られてきますが、準確定申告の場合は送られてこないため、金融機関に死亡日における借入金残高証明書を発行してもらえるように依頼してください。

なお、団体信用生命保険に加入している場合は、この団体信用生命保険の保険金によって住宅ローンの残高が完済されることとなります。

この場合、保険金が支払われるまで数週間かかることがあり、亡くなられた日時点においては借入金の残高があるように思われますが、税務上はその亡くなられた日において完済されたものとして取り扱われるため、団体信用生命保険の加入がある場合には住宅ローン控除の適用は受けられません。

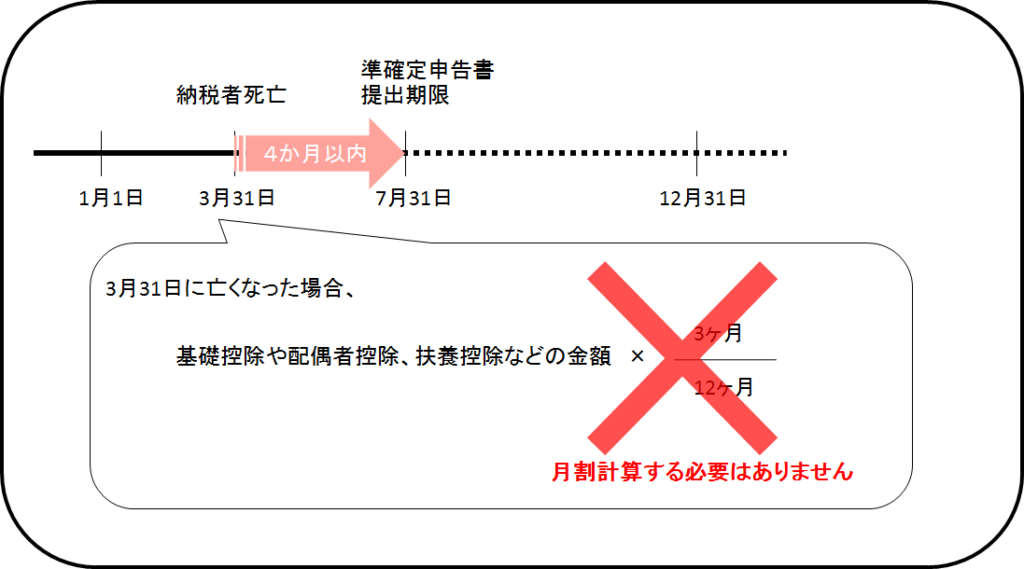

控除金額は月割される!?

年の途中で納税者が死亡した場合、納税者本人の基礎控除や配偶者控除・扶養控除などの金額などは月割されるのでしょうか?

年の途中で納税者が死亡した場合、基礎控除や配偶者控除は月割されません。

年の途中で死亡した納税者の配偶者控除を受けた場合

年の途中で死亡した納税者の配偶者控除を受けた場合、条件を満たすときは、その配偶者は他の納税者の扶養親族として扶養控除の適用を受けることが出来ます。

この場合も配偶者控除や扶養控除などの金額は月割されません。

まとめ

納税者の方が亡くなった場合に提出する“準確定申告”は、通常の確定申告と異なることが多いため、申告書の作成やその提出期限は十分に確認してください。

おすすめの書籍

亡くなられてからやるべきことが網羅的にかかれているので、「あ、これもやらないと!」みたいな気づきもあって、一度は目を通しておいていただいて損のない一冊!

コメント