インボイス制度の要件をみたす請求書や領収書が必要になります

インボイス制度が開始する2023年10月1日以降に発行する請求書は、インボイス制度の要件を満たしたものに変更する必要があります。

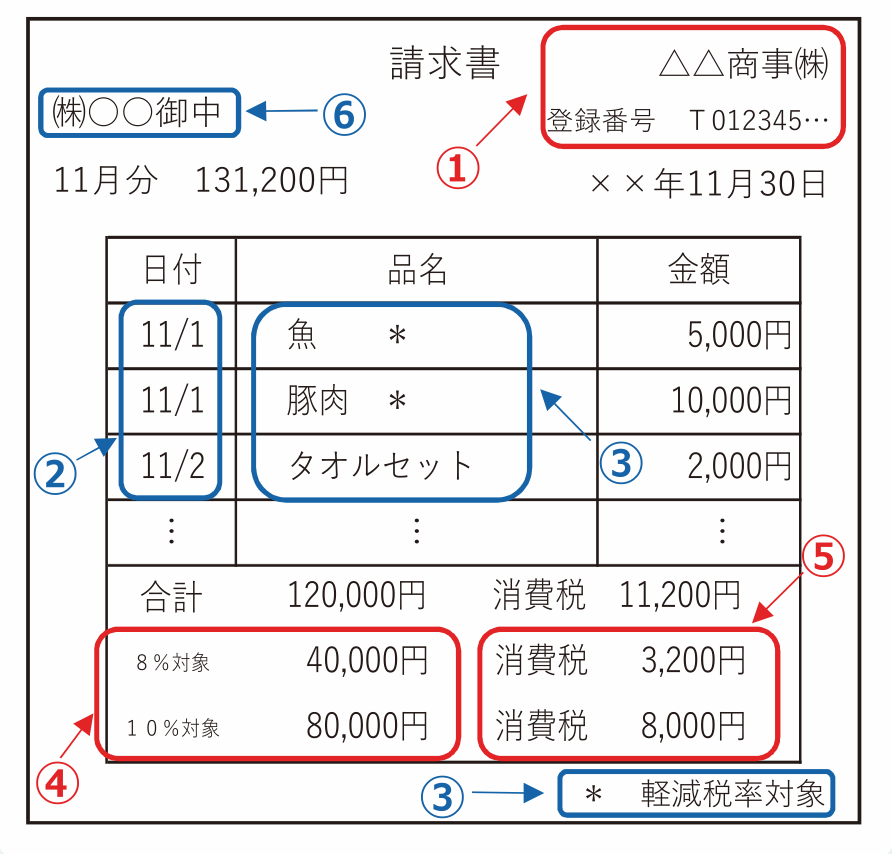

インボイスの記載要件

①適格請求書発行事業者の氏名又は名称及び 登録番号

②取引年月日

③取引内容(軽減税率の対象品目である場合にはその旨も記載)

④税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

正式名称

インボイス制度の正式名称:「適格請求書等保存方式」

インボイス制度導入後、何が変わる?

インボイス制度導入後は、売り手が一定の要件を満たした適格請求書(インボイス)を発行し、買い手は適格請求書(インボイス)を受け取ります

買い手は一定の要件を満たした適格請求書(インボイス)を保存することで、消費税の仕入税額控除をすることができます

つまり、インボイス制度開始後は、受け取った請求書や領収書がインボイスの記載要件を満たしていない場合には仕入税額控除をすることができなくなるということです

インボイス制度の開始時期

2023年10月1日〜

コメント