配偶者が障害者控除となる要件を満たしている場合、配偶者控除と障害者控除を同時に受けることができます

配偶者控除とは

配偶者控除とは、配偶者の所得が48万円以下の場合に受けられる控除です

配偶者控除の控除額

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

| 一般の控除対象配偶者 | その年12月31日現在70歳以上の控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

配偶者控除が受けられない場合

配偶者に48万円を超える所得があるため配偶者控除を受けられない場合でも、配偶者の所得金額が133万円以下の場合には『配偶者特別控除』を受けることができます

配偶者特別控除の控除額

| 控除を受ける納税者本人の合計所得金額 | ||||

| 配偶者の合計所得金額 | 900万円以下 | 900万円超950万円以下 | 950万円超1000万円以下 | |

| 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 | |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

障害者控除とは

納税者や配偶者、扶養親族が一定の障害者にあてはまる場合に受けられる所得控除のことをいいます

| 区分 | 控除額 | |

| 障害者 | 27万円 | |

| 特別障碍者 | 40万円 | |

| 同居特別障碍者 | 75万円 |

こんな場合どうなる?

①本人Aの所得が1,000万円以下で、障害者である配偶者Bの所得が48万円以下の場合

【納税者A側】

本人Aの所得が1,000万円以下なので、配偶者控除が受けられます

この場合、配偶者が障害者であれば、さらに27万円の控除を受けることができます

【配偶者B側】

配偶者Bは自身の所得が48万円以下であれば、基礎控除48万円と障害者控除27万円の控除を受けることができます

【二重控除にならないの?】

上記の場合、納税者Aと配偶者Bが二人とも、障害者控除を受けることとなりますよね?

二重控除になってるような気がするんですが・・・

この場合、障害者控除を二重で受けていることにはならないのでしょうか?

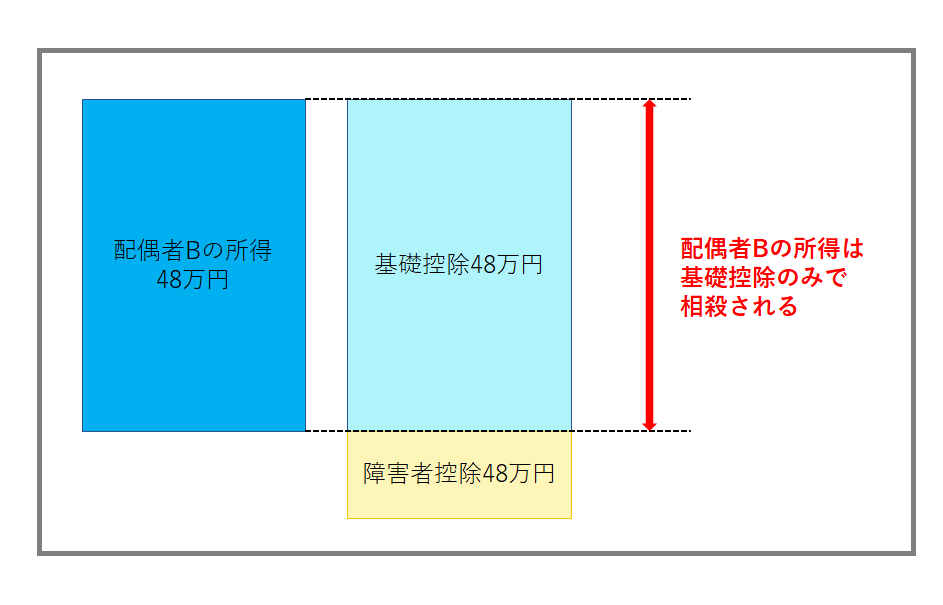

配偶者Bについて、下記の図を見てください。

配偶者の所得は基礎控除のみで相殺されることとなり、障害者控除は実質使っていないこととなりますよね。

ですので、二重控除とは考えなくていいんです!

②本人の所得が1,000万円以下で配偶者の所得が133万円以下の場合

なるほど・・・。

じゃあ相殺しきれないような所得がある場合はどうなるんだろう?

では、配偶者に基礎控除の48万円では相殺しきれない所得がある場合、どうなるのでしょうか?

そもそも配偶者特別控除(配偶者の所得が48万円超である場合)の適用を受ける場合には、障害者控除を受けることができません。

なので、こちらも二重控除の可能性はないということになります。

まとめ

上記の通り、障害者控除を二重で受けることは実質できないように、きちんと仕組みが組み立てられているんです!

コメント