住宅の購入資金は誰が負担しますか?

共働き世代の場合、資金の負担割合についても選択肢がありますよね。

そして、夫婦がそれぞれ資金を出し合って住宅を購入する場合、その不動産は誰の名義で登記をしますか?

そんなに深くは考えずに、なんとなく所有権割合を決めて登記する方も多いですが実は、登記の方法によっては贈与税が課される場合もあります。

どうすることでよりメリットが大きいか、逆にどのようなデメリットが生じるか、ひとつずつみていきましょう。

贈与税とは

贈与税とは 個人から“財産”をもらった時にかかる税金です。

1月1日から12月31日までの間にもらった財産の総額に応じて課される税金のことを贈与税といいます。

不動産の名義を共有にする意味と共有名義のメリット

共働き世帯が住宅を購入する場合、夫、妻がそれぞれ財産を出し合う場合があります。

例えば5,000万円の住宅(土地 + 建物)を購入した場合、夫が3,000万円、妻が2,000万円の負担をしたとします。

この場合、購入した土地及び建物の名義をすべて夫の名義にすると、妻から夫へ2,000万円の贈与があったと考えられてしまう恐れがあります。

逆に、夫が土地及び建物の購入費用すべてを負担したにも関わらす、夫婦で住む家なのだからと言って容易に持ち分を半分ずつにして登記してしまうと、今度は夫から妻に2,500万年の贈与があったものとされてしまう恐れがあります。

不動産の登記をする場合には、それぞれが出し合った資金に応じた持ち分で登記をすることでこうした贈与税が課税される恐れがなくなります。

住宅を売却する際のメリット

将来、住宅を売却することがあるかもしれません。

不動産を売却する場合、譲渡金額に対して譲渡所得税が課されます。

ただし、居住用の住宅を売却する場合にはこの譲渡所得の金額から特別控除として3,000万円を差し引くことが出来る特例が設けられています。

この特別控除3,000万円は一つの物件に対して3,000万円ではなく、一人に対して3,000万円まで控除することが出来ます。

つまり、共有名義にしている場合には、夫、妻の両方の譲渡所得の金額からそれぞれ3,000万円を控除することが出来、合計で最大6,000万円を控除することが可能となります。

これは物件の価額が値上がりしている場合などには大変大きなメリットになるといえます。

※譲渡所得の計算は、実際にはもう少し細かい計算をしますが、説明を簡単にするためここでは簡便に計算しています。

住宅ローン控除を受ける際のメリット

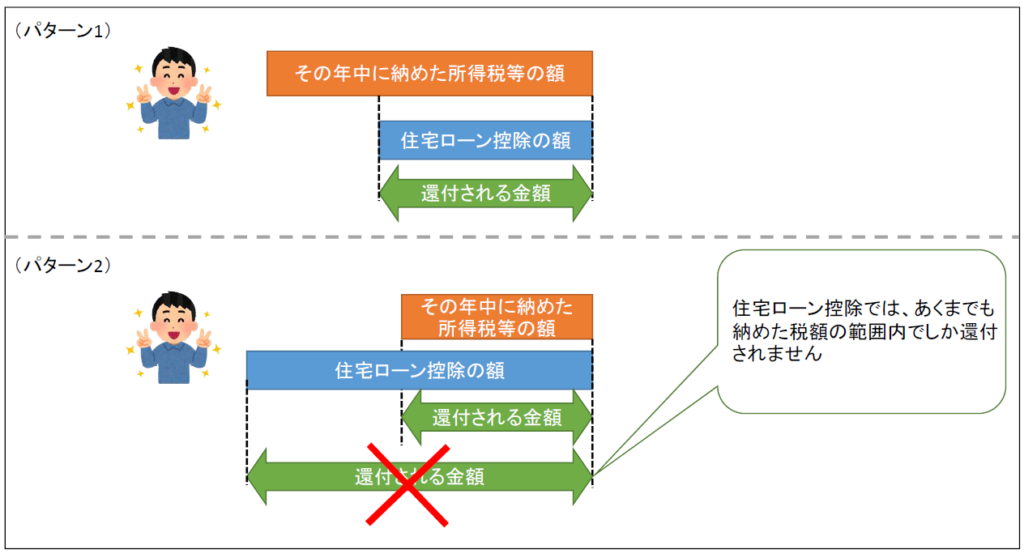

住宅ローン控除とは、住宅を購入するにあたって住宅ローンを利用している場合に年末の住宅ローン残高の1%をその年の所得税等の額から控除することが出来る制度です。(実際にはもう少し細かい計算をしますが、説明を簡単にするためここでは1%としておきます)

例えば、給与等からあらかじめ所得税を源泉徴収されている場合には年末調整によって住宅ローン控除の額のうち納めすぎている金額の還付を受けることが出来ます。

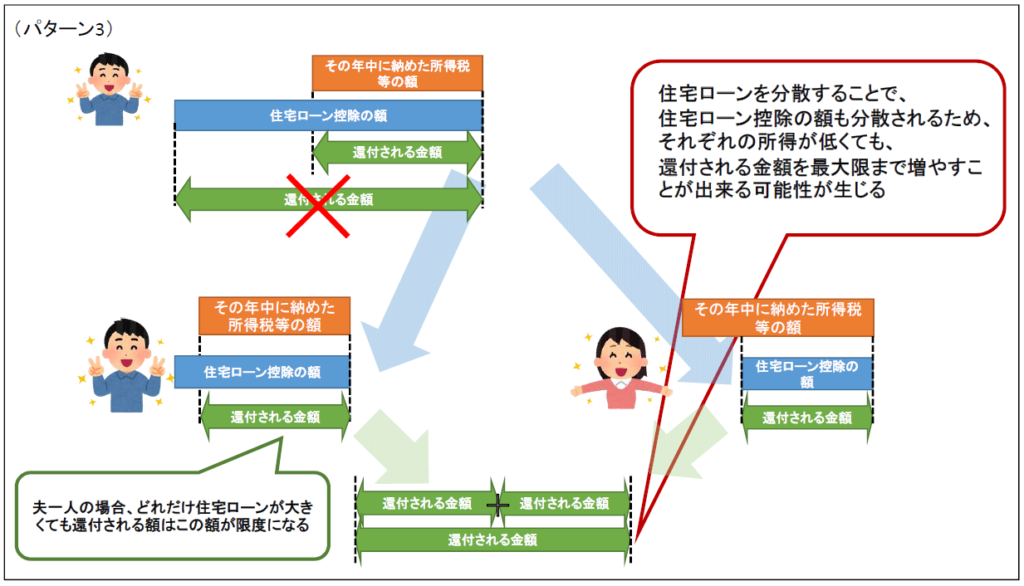

この住宅ローン控除ですが、あくまでもその人の1年間の収入から計算した所得税等の額の範囲内で控除を受けることが出来るため、収入が低い場合などには満額控除を受けることが出来ません。

その点、夫婦二人でそれぞれ住宅ローンを利用することでより多くの住宅ローン控除を受けられる可能性があります。

住宅ローンの借り入れ方法に注意

住宅ローン控除の適用を受けようとする場合には、あくまでも債務者である必要があります。

住宅ローンには借入の方法によって、「連帯債務」となる場合と「連帯保証」となる場合があります。

「連帯保証人」である場合には住宅ローン控除の適用は受けられないため、借入を行う際にはよく確認してください。

共有名義のデメリット

ここまでは共有名義にすることのメリットをお伝えしてきました。

しかし、メリットだけではなく、デメリットもあります。

妻の収入がなくなった場合

例えば、連帯債務者となった妻が出産や育児のために収入がなくなった場合、妻の住宅ローンに関しては住宅ローン控除を受けることが出来なくなってしまします。

また、収入がなくなった後の借入金の返済に関しては夫の収入から行うことになります。

その際に、その返済金額については、妻の借入金額を夫から贈与していることとみなされる可能性があり、贈与税の心配もあります。

売却する場合

そしてもう一つは売却の際のデメリット。

共有名義となっているため、売却に関してもいずれか一方の勝手な判断による売却はできません。

共有名義になっている人全員の同意が必要です。署名・押印も全員分必要になるため、手続きが煩雑になります。

特に離婚などの際には手続きが非常に煩雑になります。

まとめ

住宅購入の際には名義や住宅ローンについて、メリット・デメリットを考えて、二人にとって一番いい方法を選ぶようにしましょう。

コメント