消費税の軽減税率が導入されたことにより、2019年10月1日から課税売上及び課税仕入を税率ごとに区分して税額計算する必要が出てきました。

しかし、税率を区分することについて準備が間に合わないなどの困難な事情がある中小事業者については、特例的に簡易に消費税を計算する方法が認められています。

その方法をご説明します。

税額計算の特例制度の適用を受けることが出来る事業者って?

課税売上又は課税仕入を税率の異なるごとに区分して合計することについて困難な事情がある中小事業者(基準期間における課税売上高が5,000万円以下の事業者)に限られます。

特例制度の適用を受けることが出来る期間は?

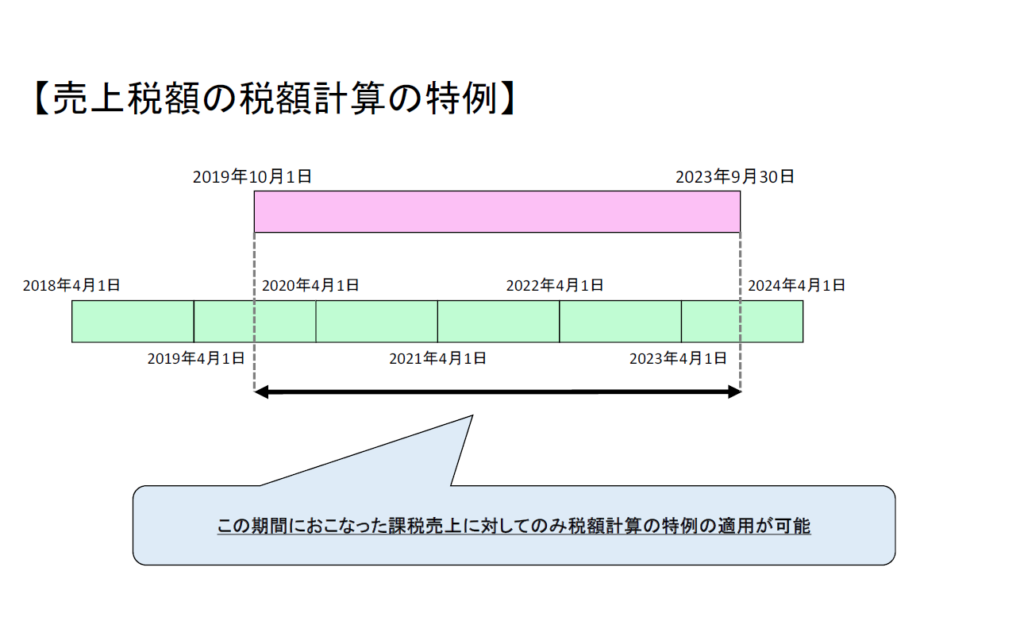

売上税額の税額計算の特例

2019年10月1日~2023年9月30日

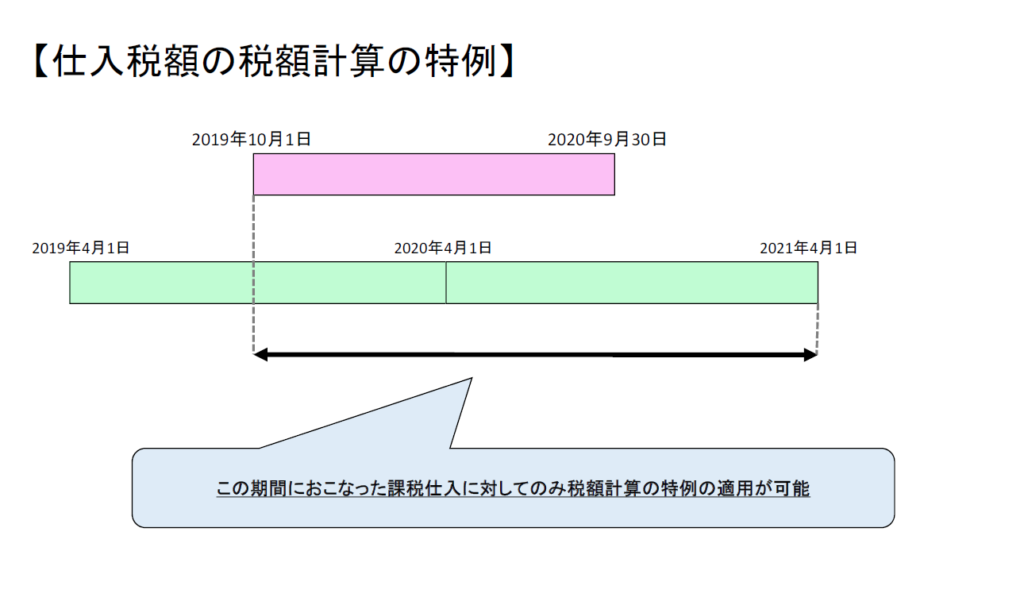

仕入税額の税額計算の特例

2019年10月1日~2020年9月30日の属する課税期間の末日までの期間

売上税額の税額計算の特例

特例として認められているのは3つの計算方法です。

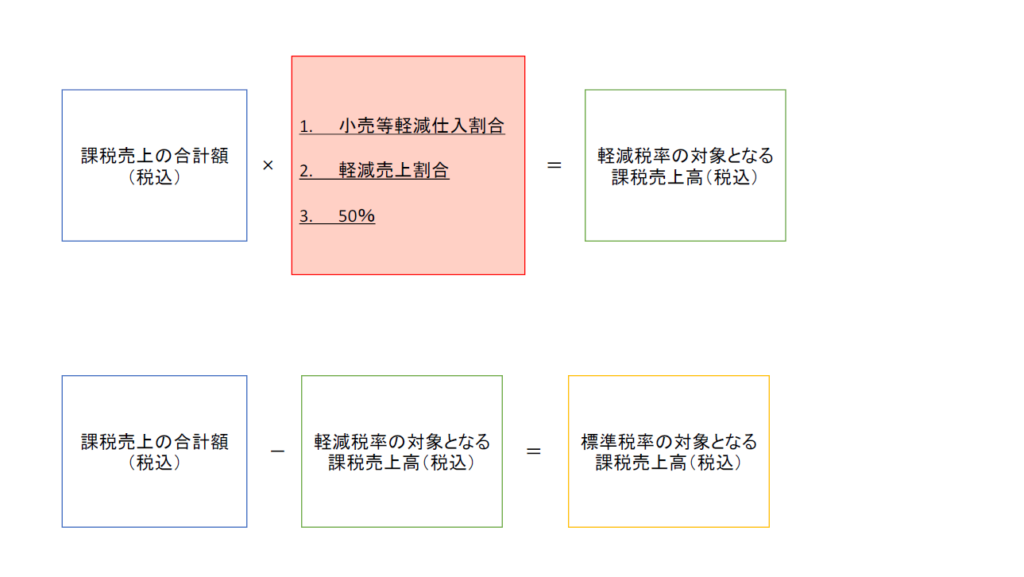

1. 小売等軽減仕入割合の特例

対象事業者

卸売業又は小売業を営む中小事業者(基準期間における課税売上高が5,000万円以下の事業者)

簡易課税制度との併用

不可

小売等軽減仕入割合

分母の内軽減税率対象品目の売上にのみ要するものの金額(税込)/卸売業又は小売業にのみ要する課税仕入れ等の合計額(税込)

注意点

・ 仕入を税率ごとに管理する必要があります

・ パン屋さんやコロッケ屋さんなど、自分のところで原材料から食品を作っている事業者は製造業に該当し、この特例は適用できません。

2. 軽減売上割合の特例(通称『10日間特例』)

対象事業者

すべての中小事業者(基準期間における課税売上高が5,000万円以下の事業者)

※ 卸売業又は小売業を営む中小事業者も適用OK

簡易課税制度との併用

可

軽減売上割合

分母の内軽減税率対象品目の課税売上の合計額(税込)/通常の連続する10営業日の課税売上の合計額(税込)

注意点

・ 通常の連続する10営業日の売上を税率ごとに管理できればOK

・ 通常の連続する10営業日とは、通常の事業を行う連続する10営業日であればいつかは問われません。

・ ただし、特別な催し物などを行う期間については通常の営業を行う営業日には含まれないので注意してください。

3. 上記の1.及び2.の割合の計算が困難な場合

対象事業者

上記の1.及び2.の割合の計算が困難な中小事業者(基準期間における課税売上高が5,000万円以下の事業者)で、主として軽減税率対象資産の譲渡等を行う事業者

簡易課税制度との併用

可

計算割合

50/100

注意点

「主として軽減税率対象資産の譲渡等を行う事業者」とは、軽減税率の対象となる課税売上の占める割合がおおむね50%以上である事業者をいいます

売上税額の税額計算の特例を適用する際の注意点

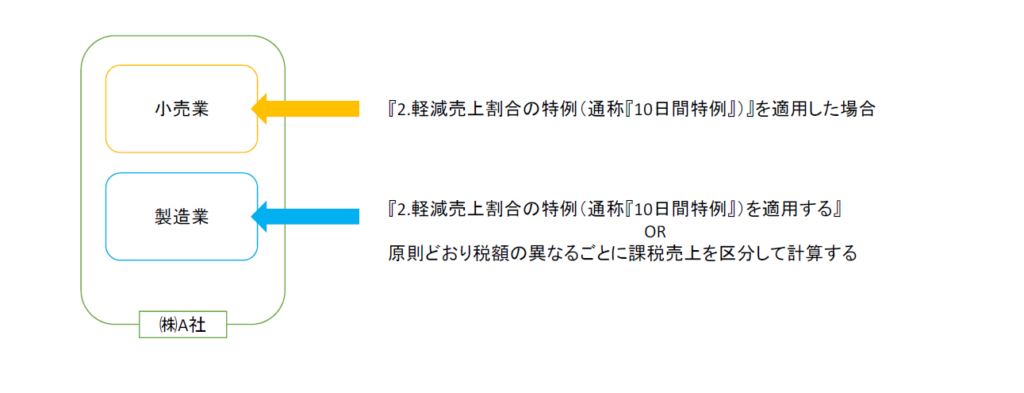

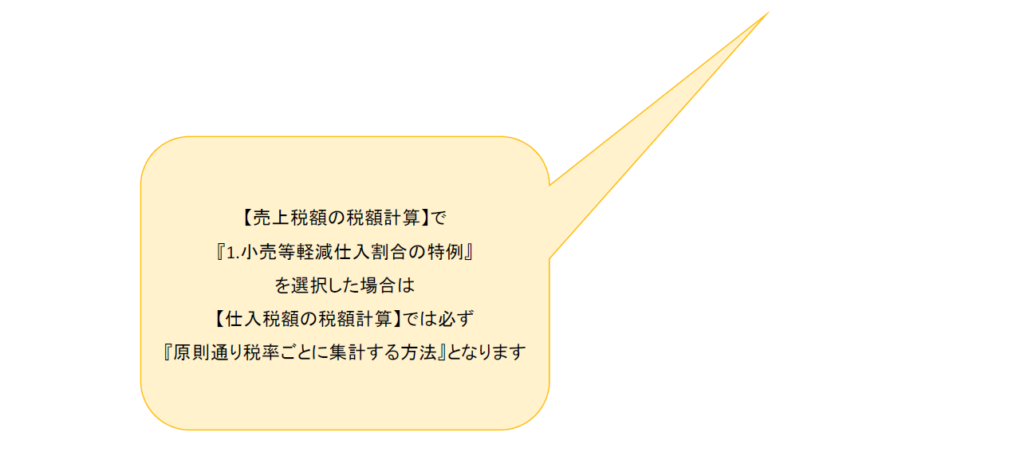

上記 1. ~ 3. については、一事業所についてどれか一つの特例しか適用することが出来ません。

例えば、製造業と小売業を営む事業者が、小売業について『1. 小売等軽減仕入割合の特例』を適用した場合、製造業については適用対象事業に含まれないため『1. 小売等軽減仕入割合の特例』が適用できないので、原則通り税額の異なるごとに課税売上を区分して計算しなければならないので注意が必要です。

製造業と小売業を営む事業者が小売業について『2. 軽減売上割合の特例』を適用した場合には、製造業についても『2. 軽減売上割合の特例』を適用することが出来ます。もちろん、製造業については原則通り税額の異なるごとに課税売上を区分して計算することも可能です。

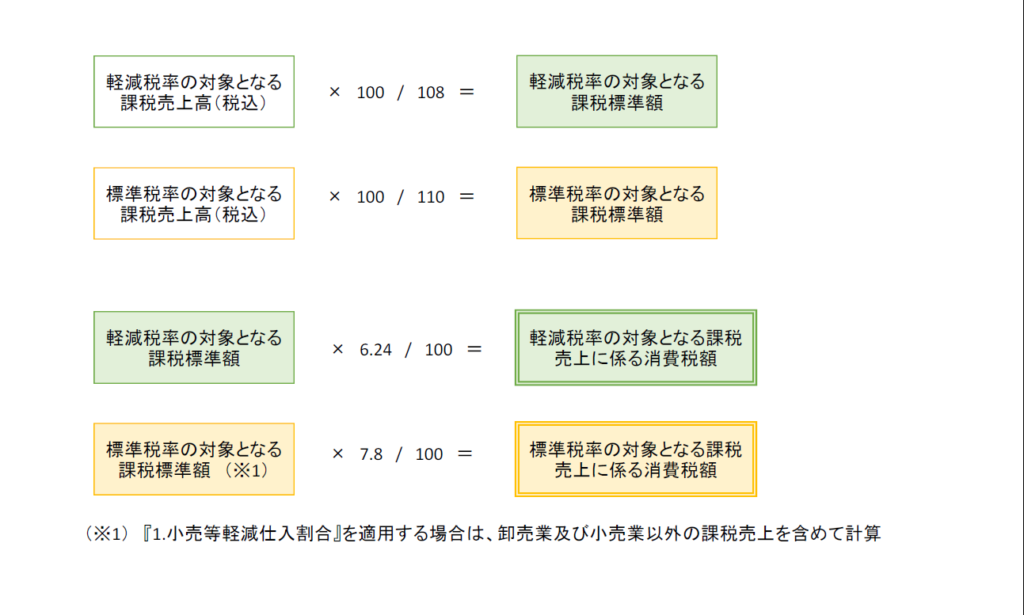

売上に係る消費税額の計算方法

仕入税額の税額計算の特例

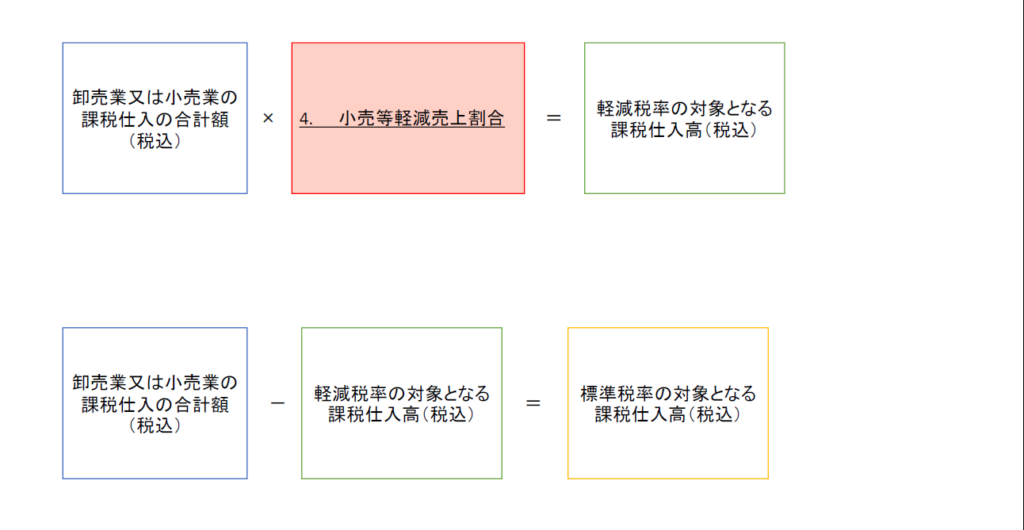

4. 小売等軽減仕入割合の特例

対象事業者

卸売業又は小売業を営む中小事業者(基準期間における課税売上高が5,000万円以下の事業者)

簡易課税制度との併用

不可

小売等軽減売上割合

分母の内軽減税率対象品目の対象となるものの金額(税込)/卸売業又は小売業に係る課税売上の合計額(税込)

注意点

・ 売上を税率ごとに管理する必要があります

・ パン屋さんやコロッケ屋さんなど、自分のところで原材料から食品を作っている事業者は製造業に該当し、この特例は適用できません。

・ 売上を税率ごとに管理できず、売上税額の税額計算の特例『2. 軽減売上割合の特例』を使用している場合、その使用した軽減売上割合を小売等軽減売上割合とみなして計算することが出来ます。

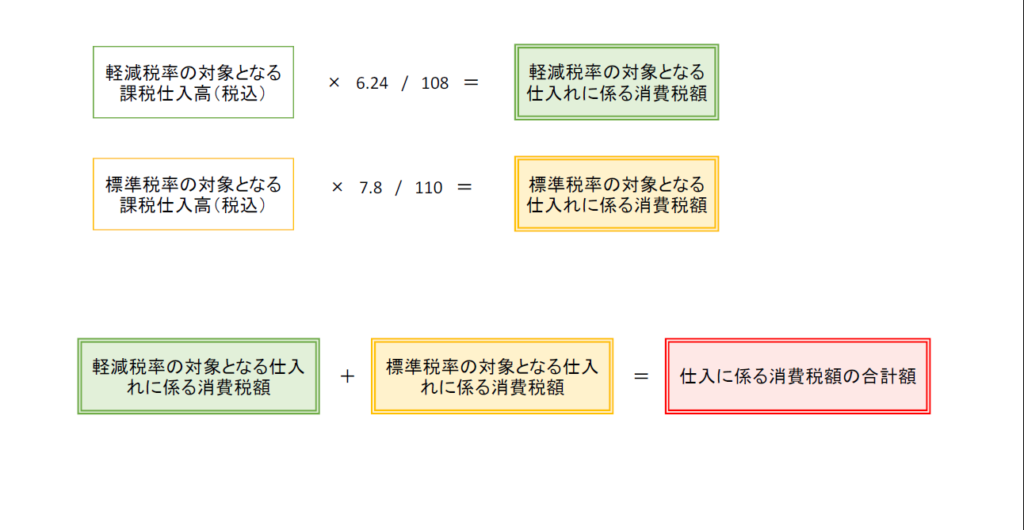

仕入に係る消費税額の計算方法

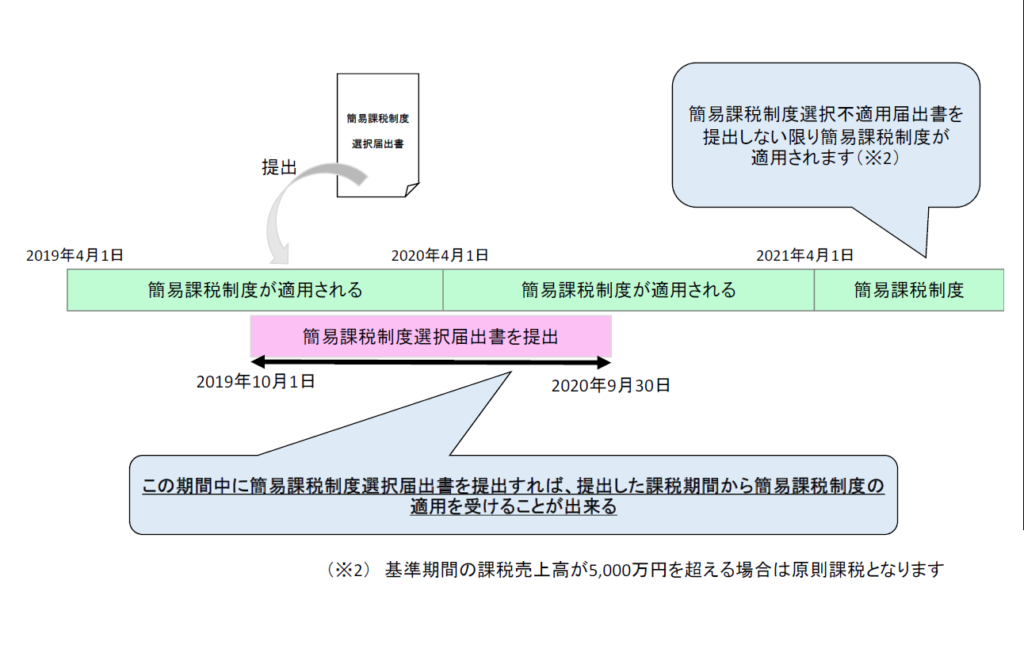

5. 簡易課税制度の届出の特例

対象事業者

課税仕入れ(税込)を税率ごとに区分して合計することが困難な中小事業者(基準期間における課税売上高が5,000万円以下の事業者)

適用対象期間

2019年10月1日~2020年9月30日までの日の属する課税期間

※ 届出書は2019年7月1日以降提出可能

適用対象期間中に簡易課税制度選択届出書を納税地の所轄税務署長に提出すれば、届出書を提出した課税期間から簡易課税制度の適用を受けることが出来ます

注意点

調整対象固定資産や高額特定資産の仕入れ等を行ったことにより簡易課税制度選択届出書の提出が出来ない事業者についても、その課税期間中の課税仕入れ等(税込)を税率ごとに区分して合計することについて、著しく困難な事情があるときは、簡易課税制度の届出の特例の適用を受けることが出来ます。

ただし、軽減税率の対象となる課税仕入れと標準税率の対象となる課税仕入れがある場合、軽減税率の対象となる課税仕入れの回数が著しく少ない場合などは、帳簿などから容易に区分することが出来るとして、著しく困難な事情があるときに該当しないこととされています。

主として軽減税税の対象となる課税仕入れを行わない建設業や不動産業などの事業者が、自動販売機の設置や贈答用のお菓子などの仕入れをすることにより軽減税率の対象となる仕入れを生じさせて場合は、著しく困難な事情があるときに該当しないこととされています。

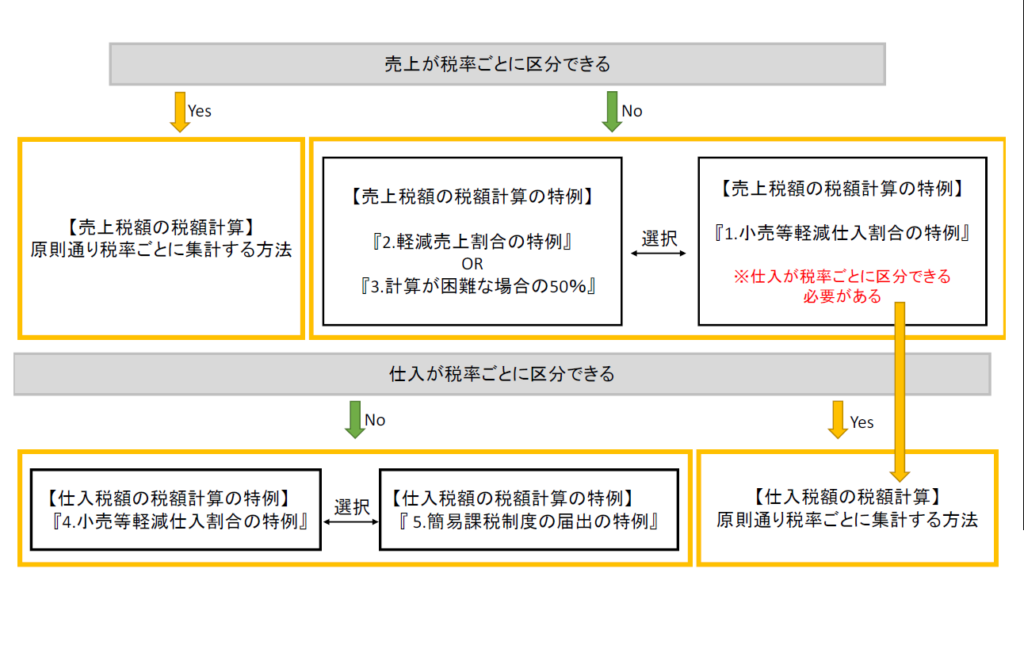

まとめ

フローチャートにまとめるとこんな感じになります

コメント