近年の税制改正により、配偶者控除・配偶者特別控除について大きく改正がありました。

これまでは単純に‟配偶者の給与が年間103万円以下ならOK”くらいの認識でしたが、どんどんややこしくなってます・・・

2018年からの改正、2020年からの改正を順を追ってみていきましょう。

まずは2020年の改正の前に2018年からの改正を振り返ります。

2018年から大きく変わりました

所得税法で決められている「配偶者控除」・「配偶者特別控除」の範囲が、2018年から大きく変わりました。

配偶者控除とは

納税者に、‟所得税法上の控除対象配偶者”がいる場合には、一定の金額をその年の所得の金額の計算をする際、控除することができます。

これを配偶者控除といいます。

2017年までの配偶者控除は…

2017年までの配偶者控除は、納税者の合計所得金額に制限はありませんでした。

配偶者の合計所得金額が38万円(収入が給与だけの場合、年収103万円)以下であれば、納税者は、自身の所得の金額の計算をする際に、38万円の配偶者控除を受けることができました。

2018年からの配偶者控除は・・・

2018年からの配偶者控除は、計算の仕組みが少し複雑になりました。

納税者の合計所得金額が1,000万円(収入が給与だけの場合、年収1,220万円)を超えると配偶者控除は一切受けることができなくなりました。

また、配偶者控除の金額もこれまでの一律38万円ではなく、納税者の所得金額に応じて3段階で算出されることになりました。

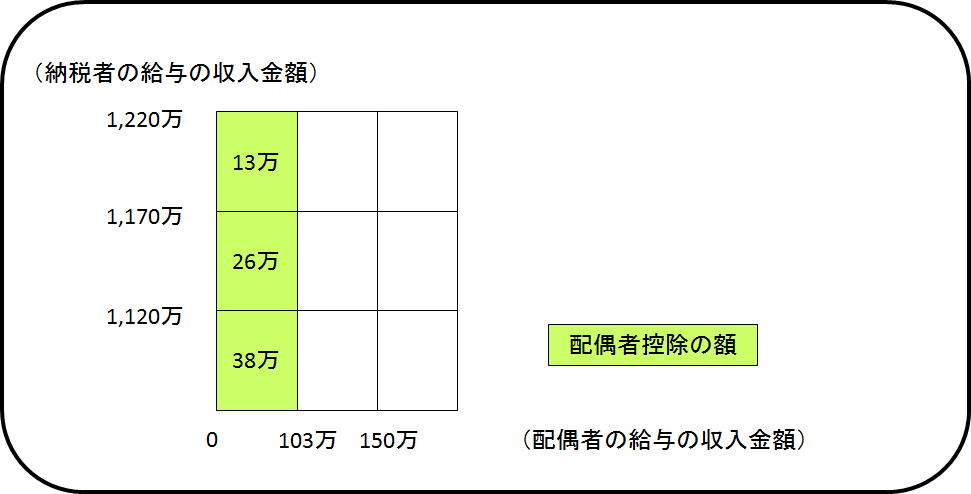

① 納税者の合計所得金額が900万円(収入が給与だけの場合、年収1,120万円)以下の場合

配偶者控除の額 : 38万円

②納税者の合計所得金額が900万円超〜950万円(収入が給与だけの場合、年収1,120万円超〜1,170万円)以下の場合

配偶者控除の額 : 26万円

③納税者の合計所得金額が950万円超〜1,000万円(収入が給与だけの場合、年収1,170万円超〜1,220万円)以下の場合

配偶者控除の額 : 13万円

※上記①~③は、いずれの場合も配偶者の合計所得金額が38万円以下の場合です

103万円の壁…

‟103万円の壁”という言葉を聞かれたことがある人って多いんじゃないでしょうか?

103万円の壁とは、配偶者の給与収入が年間103万円以下であれば、配偶者控除が受けられます、という意味で言われていました。

この‟103万円の壁”が、改正によって‟150万円まで拡大された”といわれるようになりました。

しかし、実際には

配偶者の給与収入が年間150万円以下であれば配偶者控除が受けられる、ということではないんです。

配偶者の給与収入が103万円を超えることで、配偶者控除が受けられない場合においても、「配偶者特別控除」という制度により、配偶者の年間の給与収入金額が150万円以下の場合には配偶者控除と同じ38万円の控除が受けられます、ということなんです。(下記に詳しく書きます)

配偶者特別控除とは

配偶者に38万円を超える所得があるため、配偶者控除の適用が受けられない場合でも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。これを配偶者特別控除といいます。

2017年までの配偶者特別控除は…

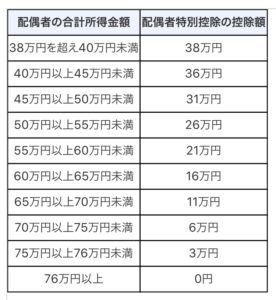

2017年までは、納税者の合計所得金額が1,000万円以下の場合、配偶者特別控除の適用を受けることができました。

また、配偶者特別控除の金額は、配偶者の合計所得金額に応じて、下記のように決められていました。

2018年からの配偶者特別控除

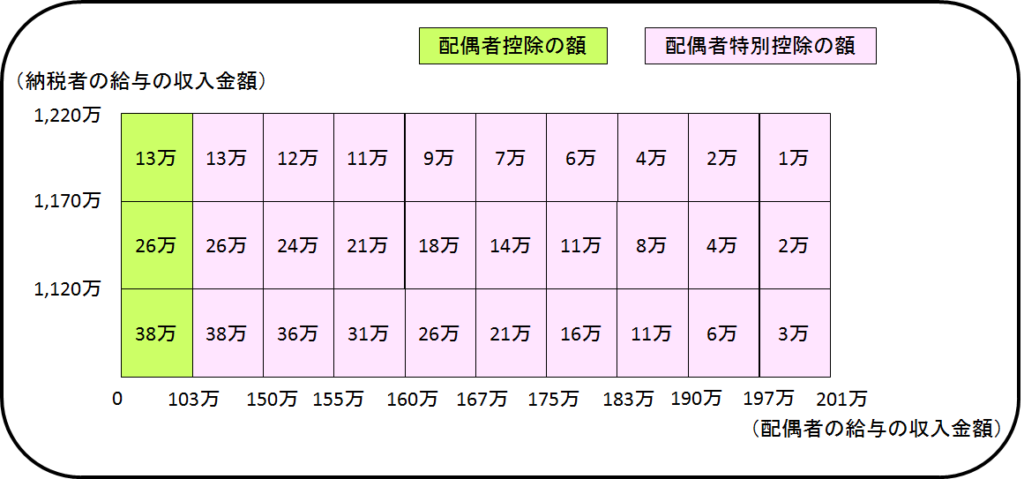

2018年からは、納税者の合計所得金額に応じて控除額が3段階に分けられて算出されるようになりました。

上記の表のように、納税者の合計所得金額と、配偶者の合計所得金額によって細かく控除金額が異なるようになったため、計算がより複雑になりました。

ちなみに、配偶者特別控除を受けられる配偶者の合計所得金額の範囲は、2017年までは76万円(給与だけの収入の場合、年収141万円)未満だったのが、2018年からは123万円(給与だけの収入の場合、年収201万6千円)以下となり、控除を受けられる範囲は広がりました。

先ほど触れた‟150万円の壁”というのは、「納税者本人の合計所得金額が900万円以下」で、かつ「配偶者の合計所得金額が85万円以下」の場合、「配偶者控除と同じ38万年の控除が受けられる」ことからきています。

この「配偶者の合計所得金額が85万円以下」というのは、給与のみの収入の場合、「年間の収入金額が150万円以下」である場合を指すためです。

2020年からの配偶者控除・配偶者特別控除

2020年度の税制改正により、所得税の計算においてもいろいろな変更があります。

例えば、給与所得控除の引き下げや、基礎控除の引き下げ、配偶者・扶養親族等の合計所得金額要件等の見直しなどが挙げられます。

改正項目の一つ、「給与所得控除の引き下げ」の影響により、給与所得控額の金額が10万円引き下げられたことで、配偶者控除の適用をうけることができる配偶者の合計所得金額が「48万円以下」に変更となりました。

ただし、これは給与所得控除の額が変わったことによるもので、配偶者の給与収入の金額の要件が変わるわけではありません。

つまり、配偶者控除を受けることができる配偶者の年収額は103万円以下のまま変更はありません。

同様に、配偶者特別控除においても、給与所得控除の金額に変更があったことで、合計所得金額の範囲に変更が生じます。

ただしこちらも、給与所得控除の金額が変わったことによるものですので、配偶者控除と同様、年収の範囲には変更はありません。

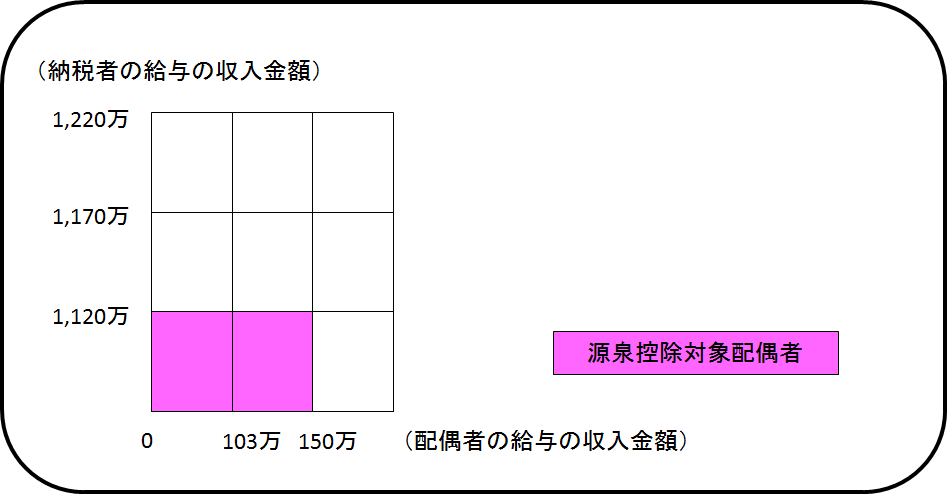

年末調整の際に記載する「源泉控除対象配偶者」

源泉控除対象配偶者とは、下記の要件を満たす配偶者のことを指します。

① 納税者の年収が1,120万円(合計所得900万円)以下

② 配偶者の年収が150万円(合計所得85万円)以下 (青色事業専従者、白色事業専従者を除く)

③ 納税者が配偶者と生計を一にしていること

2020年からの源泉控除対象配偶者

2020年度以降は、上記の要件のうち、配偶者の合計所得金額の部分が「95万円以下」に変更されます。

これも給与所得控除の金額が変更されたことによるもので、給与収入の要件が変わるものではありません。

配偶者の年収額は「150万円以下」のまま、控除額も38万円のまま変更はありません。

「配偶者」とは

ここで、配偶者の要件をもう一度整理します。

配偶者とは、

- 民法上の配偶者であること

※事実婚や内縁関係は認められません

- 納税者と生計を一にしていること

※別居していてもかまいませんが、収入源を共有している必要があります

- 年間の合計所得金額が38万円以下であること

※合計所得金額38万円とは、給与のみの収入の場合は、年間の収入金額が103万円以下の場合が該当します

- 「青色申告者の事業専従者」や「白色申告者の事業専従者」でないこと

※自営業者の場合、家族従業員になっていると、配偶者控除の対象になりません

まとめ

年末調整や確定申告で、これまで画一的に処理していた配偶者控除や配偶者特別控除の計算が、ここ数年の改正でどんどん複雑になってきています。

一般の納税者が、配偶者控除を受けられるかどうかを判断することは非常に困難になってきていますね・・・

これら以外にも2020年からの税制改正によりいろいろな変更がありますので、そちらはまた別の機会に書いていきたいと思います。

なお、当ページは所得税の解説です。住民税の計算はまた少し違ってくるので注意してください。

コメント