最近何かと話題になっている“副業”。

会社で認められているところも増えてきてはいますが、中小企業ではまだまだ認められないことが多いのも現状です。

では、副業をした場合、必ず会社にばれるのでしょうか?

住民税の決定通知書で判明

住民税とは

住民税とは前年一年間の所得に応じて計算され、翌年に課税される税金です。

納付先はお住まいの都道府県および市区町村。

年末調整や確定申告をすることで、税額が計算されて納付書が送られてきます。

住民税の納付方法

住民税の納付方法には2通りあります。

①普通徴収

住民税の納付書が自宅に送られてきます。

1年分の住民税を4回に分けて納付することとなります。(一度に支払うことも可能です)

②特別徴収

通常、会社から給与をもらっている場合、『特別徴収』という方法により住民税を納付をします。

特別徴収とは会社が毎月の給与から天引きして、本人に代わって納付する方法です。

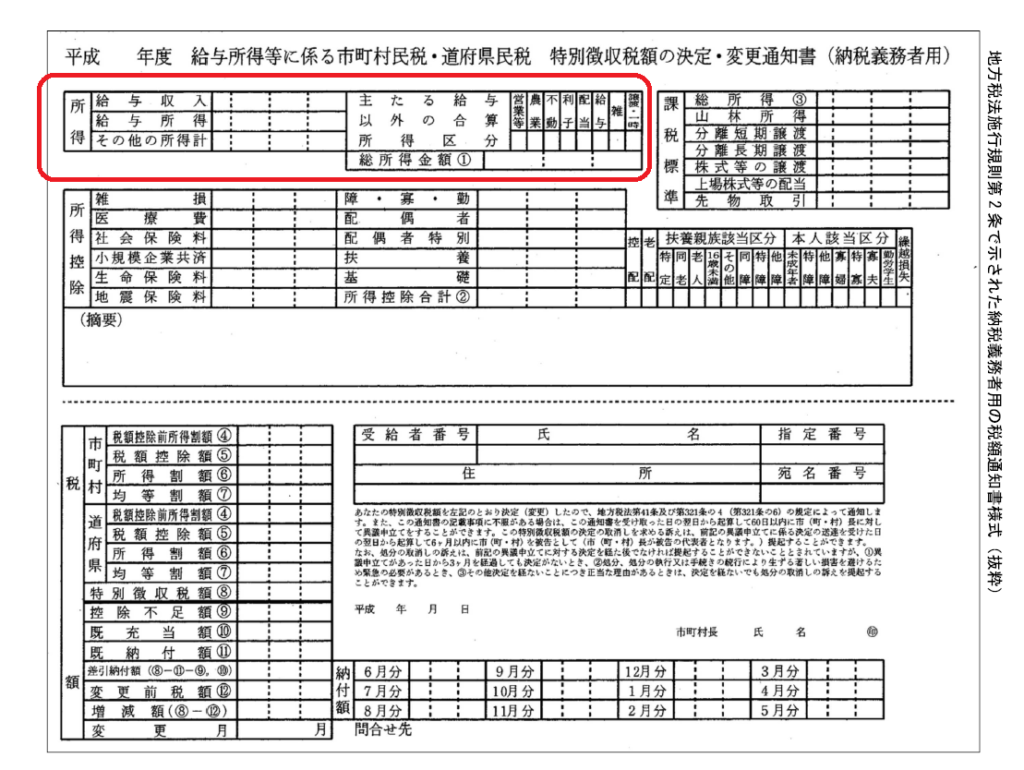

前年の所得に応じて計算された各従業員ごとの住民税の額が記載された『特別徴収税額決定通知書』が会社宛の送られてきます。

そして会社はこの決定通知書に基づいて給与の額から住民税を天引きすることになります。

1年分を4回にわけて支払う普通徴収の方法に比べて、特別徴収は一年間、毎月の給与から天引きされるため、実質12回の分割となり、普通徴収の場合に比べて一度に支払う住民税の負担金額が少なくなります。

副業はココでばれる!

特別徴収により住民税を納付する場合に会社に送られてくる『特別徴収税額決定通知書』には前年の合計所得金額と住民税額が記載されます。

この合計所得金額が前年に会社から支払われている金額より大きくなっていると、会社の給与以外の何かしらの収入があったということが判明し、副業がばれることにつながるのです!

副業がばれない様にする方法

では、副業がばれないためにはどうすればいいのでしょう?

①特別徴収をやめる

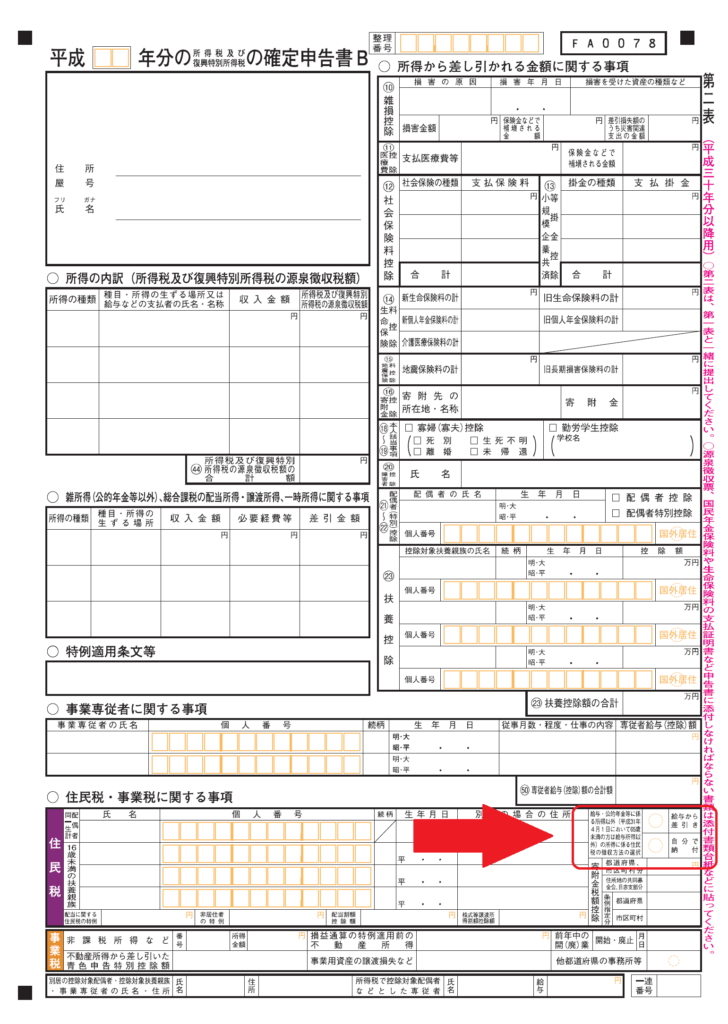

2カ所以上の会社から給与をもらっている場合や、給与以外の収入がある場合、確定申告をする必要があります。

確定申告書の最後の方に、住民税の納付方法について『特別徴収』と『普通徴収』を選択をする箇所があります。

厳密には『自分で納付』を選択することで普通徴収の扱いになります。

この『自分で納付』を選択した場合、給与所得以外の所得から生じた住民税については自宅に納付書が送られてきて、ご自身で住民税を納付することになります。

つまり、会社に送られてくる『特別徴収税額決定通知書』には給与所得のみが記載され、副業の所得については記載されないため、副業がばれることはありません。

ちなみに、副業から生じた所得が給与である場合には、本業の給与所得と副業の給与所得の合計金額が『特別徴収税額決定通知書』に記載されることとなり、副業がばれてしまいます。

この方法では、副業の収入が給与所得以外の場合に有効です!

②役所に相談に行く

給与所得については基本的には特別徴収の方法がとられ、よっぽどの事情がある場合を除いて普通徴収による納付は認められません。

しかし、お住まいの市区町村の役所窓口で相談をすることで、副業の給与所得にかかる住民税については、本業の給与所得とは分けて計算し、副業の部分だけ例外的に普通徴収としてくれる場合があります。

これにはあくまでも市区町村ごとの取り決めがあるので、必ずしてくれる!というわけではありませんが、一度ご相談に行かれてもいいのではないでしょうか?

まとめ

副業がばれない方法を2つご紹介しました。

・ 副業の収入が『給与所得』に該当する場合は、副業部分に関して住民税の納付方法を普通徴収にしてもらえる様に市区町村にお願いに行く

・ 副業の収入が『給与所得以外の所得』である場合には、確定申告書で住民税の納付方法について『自分で納付』を選択する

上記の2通りがあります。

ご自身が得ている副業の収入の形態に合わせて対策をとるようにしてください!

コメント