ここ数ヶ月、新型コロナウイルスの感染拡大を受けて世界経済の先行きは不透明感が高まり、世界の株式市場は大きく下落しています。

そんな中、 iDeCo(個人型確定拠出年金イデコ) の受け取り開始時期が迫っているという方も多いのではないでしょうか。

iDeCo(個人型確定拠出年金イデコ) の受け取りには、加入者が老後に受け取ることができる「老齢給付金」、運用中に一定の障害者となった場合に受け取ることができる「障害給付金」、加入者が亡くなった場合に遺族が受け取ることができる「死亡一時金」があります。

今回は「老齢給付金」の受け取り方について解説していきます。

![]()

老齢給付金の受け取り方は2通り

iDeCo(個人型確定拠出年金イデコ) で運用した資産は、原則60歳から受け取ることができます。

そして、その受け取り方は受け取る権利が発生した時(原則60歳)に自分で決めることが出来ます。

①一時金として受け取る方法

退職金の様に一時金として一括で受け取ることが出来ます。

つまり、60歳まで積み上げた年金資産を、ある特定の日の価格によってすべて売却するということになります。

一時金で受け取るメリット

マーケットが好調な場合、受取額が増えます。

一時金で受け取るデメリット

受取時に相場が崩れていると損失が確定してしまうので注意が必要です。

②年金形式で受け取る場合

60歳まで積み上げた年金資産を部分的に売却して受け取る、いわゆる分割受け取りのことをいいます。

受け取り年数は5年~20年の間で自由に決めることが出来ます。

また、年間の受取回数は、年1回、年2回、年3回、年4回、年6回、年12回の中から選択できます。

例えば受け取り年数を10年間、年間受取回数を年4回として受け取る方法を選択した場合、40回に分けて、受け取る都度その時の時価で売却するということになります。

年金形式で受け取るメリット

年金資産を運用しながら受け取ることができるため、株価が崩れている場合には相場の回復を待ちながら受け取ることが出来ます。

年金形式で受け取るデメリット

最終の受け取りの日まで、口座管理料がかかります。

また、年金を一回受け取るたびに給付事務手数料もかかるため、手数料の負担が大きくなります。

③一時金と年金形式の併用も可能です

金融機関が対応していれば、一部を一時金で受け取り、残りを年金形式で受け取ることも可能です。

受取開始時期

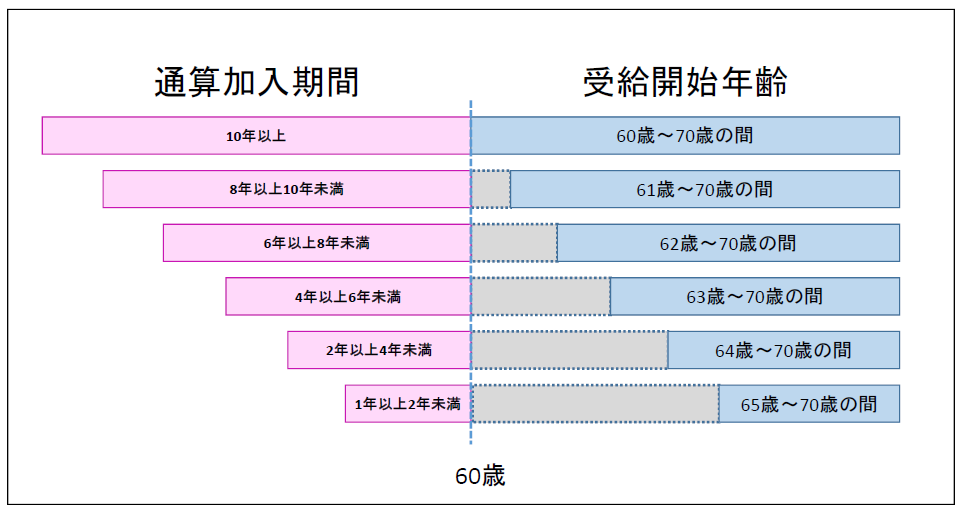

受け取りの期間は原則60歳から70歳までの間とされていて、その期間内であれば自由に受取時期を決めることが出来ます。

しかし、必ずしも60歳から受給できるというわけではありません。

いくつから iDeCo(個人型確定拠出年金イデコ) を始めたかによって、受給を始められる年齢が異なってきます。

受け取るときが一番重要

iDeCo(個人型確定拠出年金イデコ) はその掛金が全額所得控除の対象となることや、利息や運用益が非課税であることなどのメリットがあります。そして受け取り時にも一定額までは税額が優遇されます。

しかし、何より大切なことは、その受け取りのタイミングで自身のライフプランに合致した受け取り方を選択することです。

iDeCo(個人型確定拠出年金イデコ) の受け取りが近づいて来たら、何歳からどのようにして受け取るかを自らのライフプランと合わて計画的に考える必要があります。

コメント