「軽減税率はじまります」

テレビやネットでよく聞かれるこの言葉。でも、日本では軽減税率って馴染みないですよね。

私も海外に行った時にこの軽減税率というシステムを初めて知りました。そして思ったのは、「こんな面倒なことよくやるなぁ…。絶対無理!!!日本人でよかった。」という感想でした。

なのに、はじまっちゃうんですね、軽減税率…

軽減税率とは・・・

2019年10月1日から消費税率が8%から10%に引き上げられます。

ただし、低所得者対策として、食料品や新聞などはこれまでと同様税率を8%のまま据え置かれます。これが「軽減税率」。

つまり、2019年10月からは消費税率10%の商品とと8%の商品の両方が混在することになります。

軽減税率、何が対象??

軽減税率の対象とされているのは、①飲食料品の譲渡 ②新聞の譲渡です。

では、「飲食料品の譲渡」とはいったい何を指すのでしょう・・・?

(②の新聞の譲渡についてはこちらをご覧ください↓↓↓)

飲食料品の譲渡って?

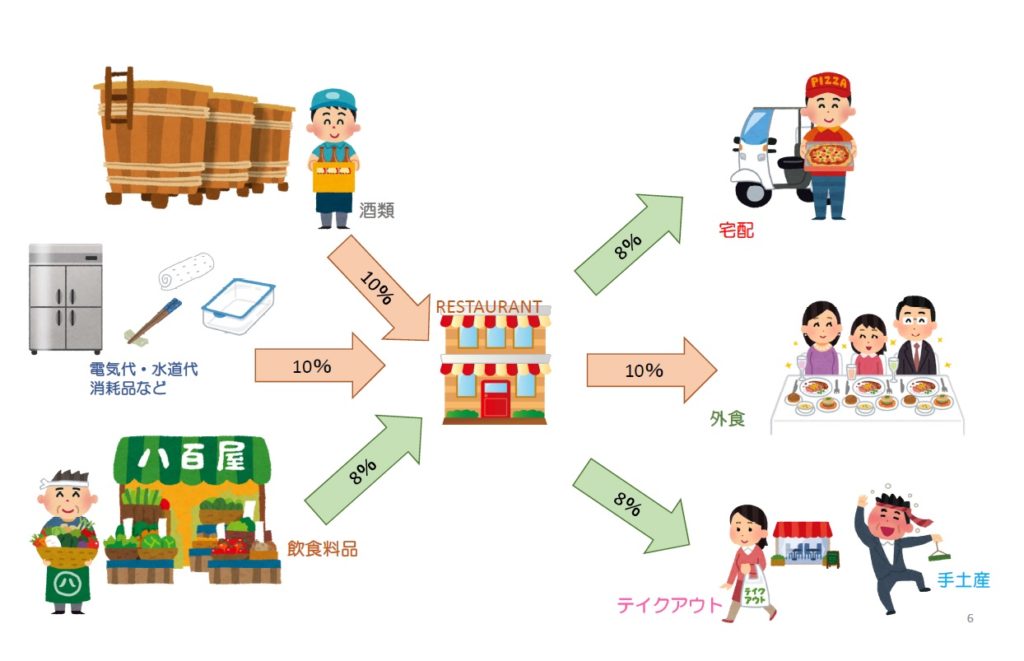

飲食料品とは、食品表示法に規定する食品(酒類を除きます)をいいます。 ただし、外食やケータリング等は、軽減税率の対象品目には含まれません 。

図でみると次の通り・・・(国税庁HPからの引用です)

なるほど!わかったようなわからないような・・・

簡単にいうとこんな感じ!

ではひとつずつ、チェックポイントをおさえていきましょう!

まず、ここで軽減税率の対象から外されている「酒類」とは何でしょうか?

「酒類」とは…

「酒類」とは、アルコール分1度以上の飲料をいいます。ですので、お酒として飲むためのもの以外にも、食品の原材料となる酒類、料理用清酒やみりんなども酒類に含まれます。

軽減税率が適用される取引か否かの判定時期は?

「事業者が課税資産の譲渡等を行う時」とされています。つまり、飲食料品を販売する時点です。

例えば・・・

① ファーストフード店で持ち帰り用に注文したが、商品購入後、友人とばったり再開して、その場で友人と一緒に飲食することに変更した場合

→ 軽減税率(8%)

※購入した時点では、持ち帰る意思があったということで、テイクアウトとして軽減税率(8%)となります 。

② 家族みんなでを中華料理を食べに行ったが、たくさん注文しすぎて余ってしまったため、持ち帰り用として包んでもらった

→ 標準税率(10%)

※注文した時点では、その場で飲食する意思があったため、外食として標準税率(10%)が適用されます。

では、こんな場合はどうでしょう・・・

③ 清掃用として販売されている重曹だったが、食用として販売されている重曹よりお安く購入できるため、近所の定食屋ではこの清掃用の重曹を食用に用いて料理を作っている(この定食屋、どうなの?って話ですが・・・w)

→ 標準税率(10%)

※飲食料品を販売する事業者は、清掃用として販売しているため、購入者がそれ以外の目的で購入・使用したとしてもその取引は販売業者の販売時の名目によります。

なので、逆に・・・

④ 食用として販売されている重曹を購入者が清掃用に使用した場合

→ 軽減税率 (8%)

※もうお分かりですよね!販売側が食用として販売しているのであれば、あくまでも飲食料品の譲渡として軽減税率(8%)が適用されます。

どこまでが外食なの??

「外食 = 標準税率(10%)です」とお話してきました。

ではその外食とはどの範囲を指すのでしょう。

⑤ フードコートでの飲食は外食にあたるのか?

→ 標準税率(10%)

※飲食設備のある場所に置いて飲食料品を飲食させる行為全般が「外食」に該当するとされています。 この飲食設備とは、イス、テーブル、カウンターのみの場合も含まれます。

また、飲食店業者と、この飲食設備の設置・管理者が異なっていても、その設備を飲食に利用することについて合意がある場合には、その設備での飲食は外食として標準税率(10%)が適用されます。

では、フードコートではなく、公園のベンチなどはどうでしょう?

⑥ 公園の出店で買ったかき氷を買って、公園のベンチで飲食した場合

→ 軽減税率(8%)

※公園のベンチは基本的には不特定多数の者が自由に利用することが出来るものです。こうした場所で飲食する行為は外食とはみなされません。 ちなみに、遊園地なども同じ扱いです。遊園地内で購入した飲食物をベンチに座って食べる行為も外食にはあたりません。

ケータリングとデリバリー(宅配)は何が違うのか

ケータリングとは、「出張料理」のこと 大きな意味ではどちらもケータリングもデリバリー(宅配)に含まれますが、料理の宅配だけでなく、食器等のセッティングやデリバリー先での盛り付けなどが行われます。こうしたサービスは基本的には外食と同等とみなされ標準税率(10%)が適用されます。

ではこんな場合はどうなるのでしょう・・・

⑦ 注文されたスープをそれぞれのカップに入れた状態で配達したらこぼれる危険があるため、水筒にいれたスープを配達し、それを配達先でとりわけ用のカップにそそいだ

→ 軽減税率(8%)

※こういった簡易な行為はケータリングサービスとはみなされません。

へぇ~、そんな分類になるんだ、というものをちょっとだけご紹介しました。

まだまだたくさんご紹介したい事例はありますが今回はこの辺で・・・

コメント