住宅を購入するために両親や祖父母などから資金を援助してもらったら・・・

この“資金の援助”は法律上“贈与”に該当し、“贈与税”と呼ばれる税金がかかります。

贈与を受けた場合、その贈与を受けた金額が110万円を超えると贈与税といわれる税金がかかります。

贈与税 =(「もらった財産の額」 - 110万円) × 税率※ - 控除額※

※税率と控除額は、もらった財産の額などの条件によって変わります

直系尊属から住宅取得等資金の贈与を受けた場合の特例

住宅を購入するために両親や祖父母などから資金を援助してもらった場合、通常の贈与とは別に【直系尊属から住宅取得等資金の贈与を受けた場合の特例】制度が設けられています。

制度の概要

平成27年1月1日から令和3年12月31日までの間に父母や祖父母などから、自己の居住用の住宅を新築したり購入・増改築などをするための金銭を贈与してもらった場合に、一定の金額まではその金銭の贈与について贈与税がかかりません!という制度です。

住宅取得等資金の贈与の非課税の特例と住宅ローン控除は併用できる!?

住宅ローン控除と住宅取得資金等の贈与の非課税の特例は同時に使えるのでしょうか?

両方の制度は併用して利用することが出来ます。

しかし、両者を併用する場合、住宅ロ-ン控除の額を計算する上で注意する点があります。

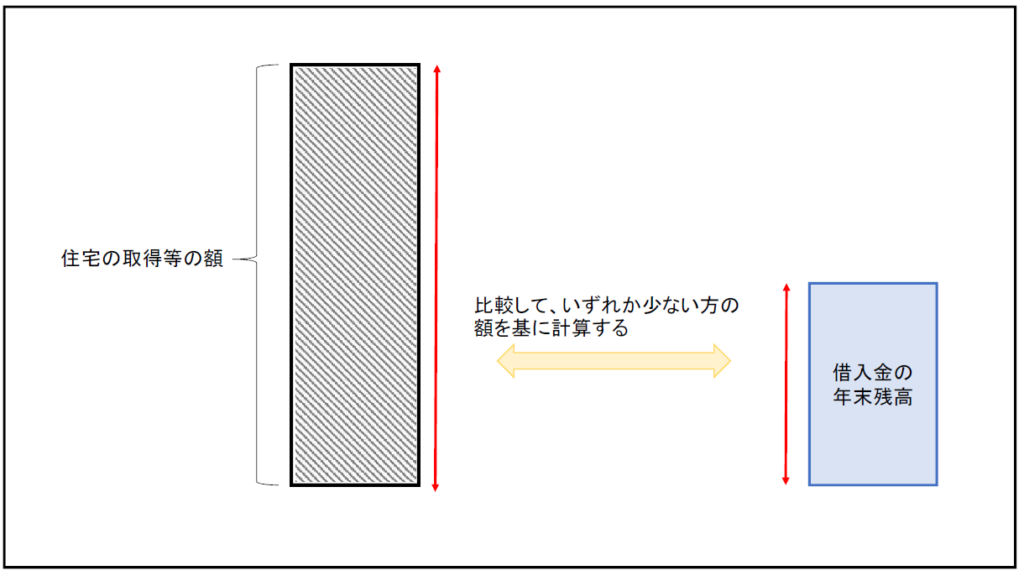

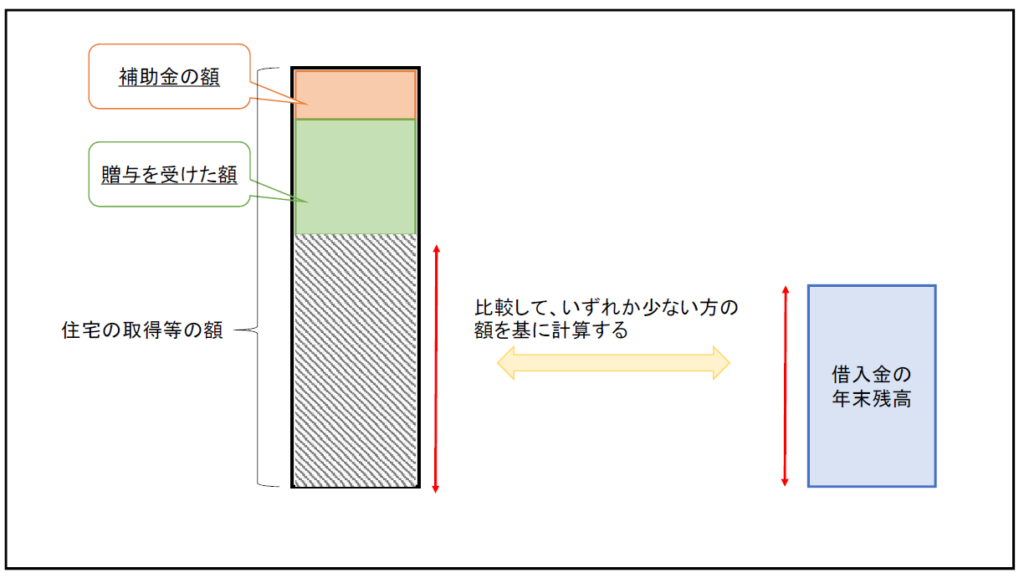

住宅ローン控除の額は、住宅ローンの年末残高と、住宅の取得価額等の額のいずれか少ない方の額の1%(一定の額を限度額とする)です。

しかし、この住宅の取得に対して贈与を受けた場合、 住宅ローンの年末残高と、 その贈与を受けた金額を住宅の取得価額等の金額から控除した残りの額とのいずれか少ない方の額の1%としなければなりません。

つまり、住宅等の購入対価の額から贈与を受けた住宅取得等の資金の額を控除して住宅ローン控除の額を計算する必要があるということです。

「住宅等の購入対価の額 - 贈与を受けた住宅取得等の資金の額 」 という計算を失念して住宅ローン控除の額を申告されることが多いため、注意が必要です。

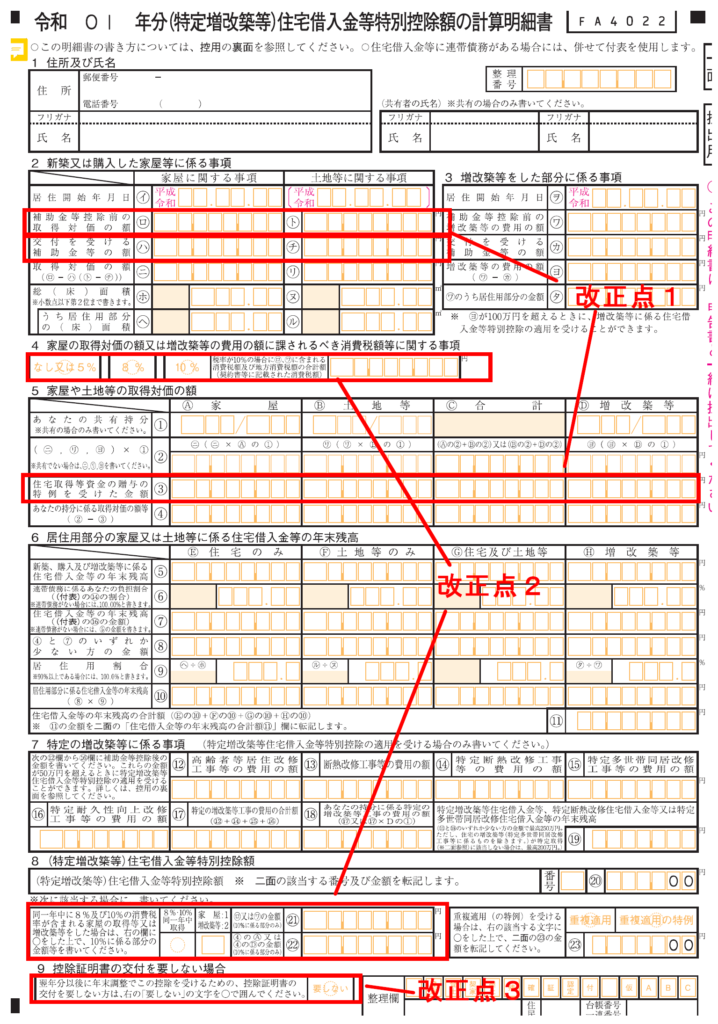

住宅ローン控除の計算明細書の様式が変わりました

改正点1【2欄、5欄】

これまでは、補助金等の交付を受けた場合や資金贈与を受けた場合、それらの額を住宅等の購入金額から差し引いた額を直接記入する必要がありました。

しかし、計算明細書の記載をする際に控除する前の額を記載するなどの誤りが多かったこともあり、計算明細書に「当初の取得価額」と「交付を受ける補助金等の額」、「住宅取得等の為の贈与を受けた金額」をそれぞれ記載する箇所が設けられました。

改正点2【4欄、8欄】

また、家屋の取得対価の額などに含まれている消費税等の税率が何パーセントなのかによって、控除できる額の上限が変わるため、税率を表記する箇所も作られました。

詳しくはこちらをご覧ください

改正点3【9欄】

そして、9欄には、控除証明書の交付を要しない場合にチェックを入れる欄が設けられています。9欄に関しては、これまでは交付を要する場合にチェックを入れることとなっていたため、控除証明書の交付が必要にもかかわらずチェックの入れ忘れにより交付を受けられないというトラブルを防ぐためだと考えられます。

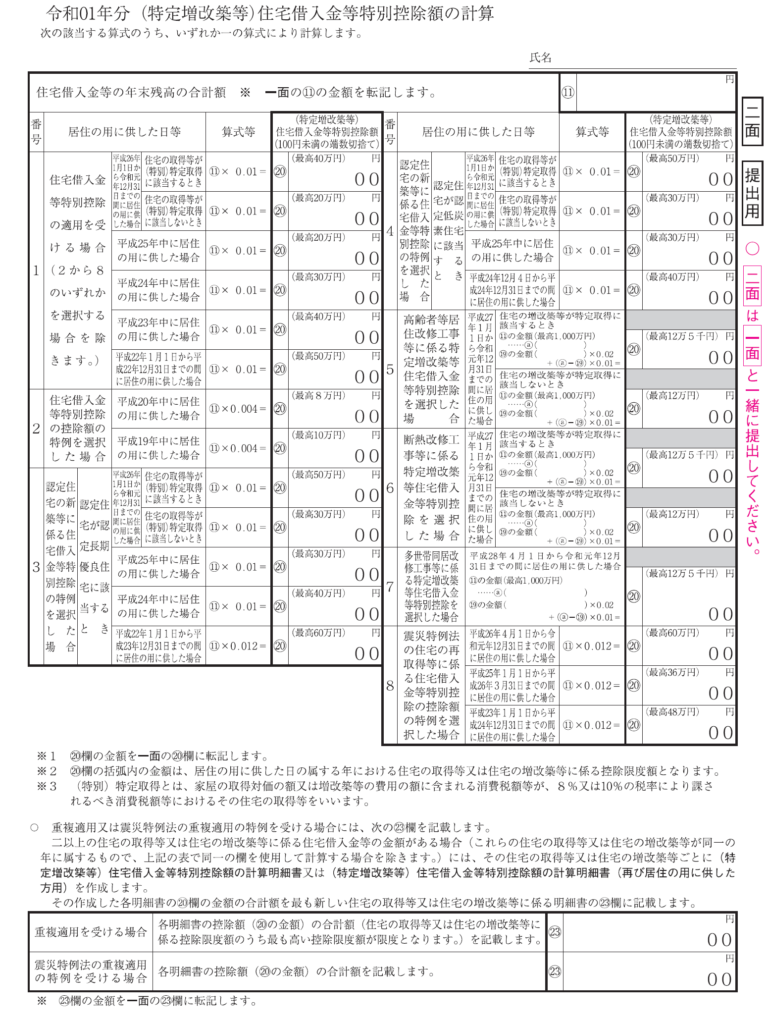

上記計算明細書一面と下記二面を確定申告書と合わせて提出することで住宅ローン控除を受けることができます。

住宅ローン控除を受けるために必要な添付書類

- 金融機関から交付される「住宅取得資金に係る借入金の年末残高等証明書」

- 住宅(土地の購入に係る住宅ローンがある場合土地)の登記事項証明書

- 住宅 (土地の購入に係る住宅ローンがある場合土地) の売買契約書又は工事請負契約書

- 源泉徴収票

- マイナンバーカードの写し・本人確認書類

- 補助金等の交付を受けている場合、市区町村からの交付金決定通知書等

- 住宅取得等資金の贈与の特例を受けている場合、贈与税の申告書等の住宅取得等資金の額を証する書類

- 認定住宅である場合、認定住宅であることを証する書類

コメント