軽減税率の対象とされる資産の中に「一体資産」という項目があります。

一体資産…あんまり聞きなれない言葉ですね。

一体資産って何???

簡単に言うと、おもちゃ付きのお菓子など、“飲食料品と飲食料品以外の資産が一つの商品としてセット売りされているようなもの” です。一つの資産としてセット売りされていて、なおかつ、その価額が ”セットでいくら“ という風に提示されているものです。

(私も小さい頃大好きでした。お菓子の中におもちゃが入ってるやつ。子供の頃の私にとって、おもちゃ付きのお菓子ってメインはやっぱりおもちゃでした…)

では、すべての一体資産が軽減税率の対象になるのでしょうか?

軽減税率の対象となる「一体資産」の定義

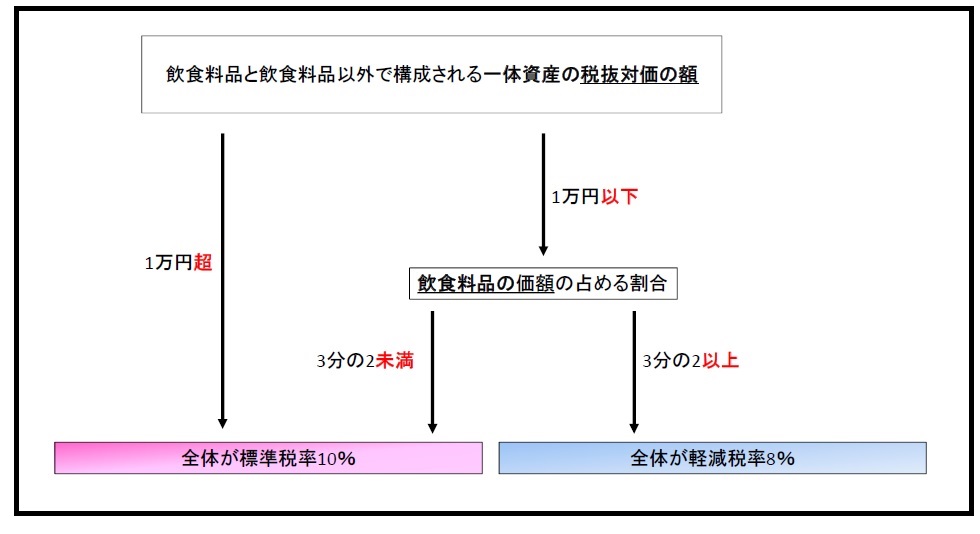

軽減税率の対象となる資産は、次のいずれもの要件を満たしているものに限られます。

① 一体資産の譲渡の対価の額(税抜金額)が一万円以下であること

② 一体資産の価額のうち、その一体資産に含まれる飲食料品に係る部分の価額の占める割合として合理的な方法により計算した割合が3分の2以上であること

上記の要件のいずれかを満たしていない場合は標準税率(10%)の取扱いとなります。

合理的な方法により計算した割合とは・・・

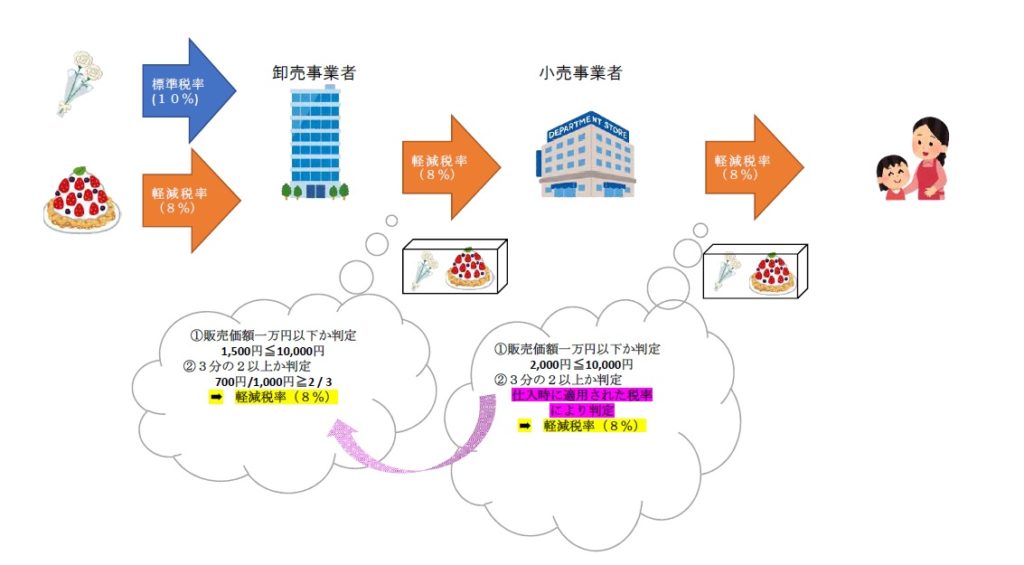

例えば、もうすぐ敬老の日なので・・・

花束とお菓子をセットで販売するような場合を見てみましょう!

花束とお菓子のセットの販売価額:1,500円

それぞれの仕入価額 : 花束300円、お菓子700円

① 1,500円 ≦ 10,000円

② 700円(お菓子の仕入価額) / 1,000円(一体資産の仕入価額の合計)=70% ≧ 3分の2 (66.6・・%)

となり、一体資産の要件①、②を満たすこととなるので軽減税率(8%)が適用されます。

では、合理的な割合が不明な場合は??

合理的な割合が不明な場合、一体資産に該当する商品を仕入れた仕入先が適用した税率をそのまま適用することとなります。

なので、仕入先で一体資産として軽減税率8%を適用していれば、仕入れた側もその一体資産を販売する際に軽減税率8%で販売可能ということになります。

コメント