税金の種類、ご存知ですか?

「税金」と一言でいっても、いろいろな税金があります。

その中で、決算によって法人が納める税金ってどんなものがあるんでしょう?

ご紹介します。

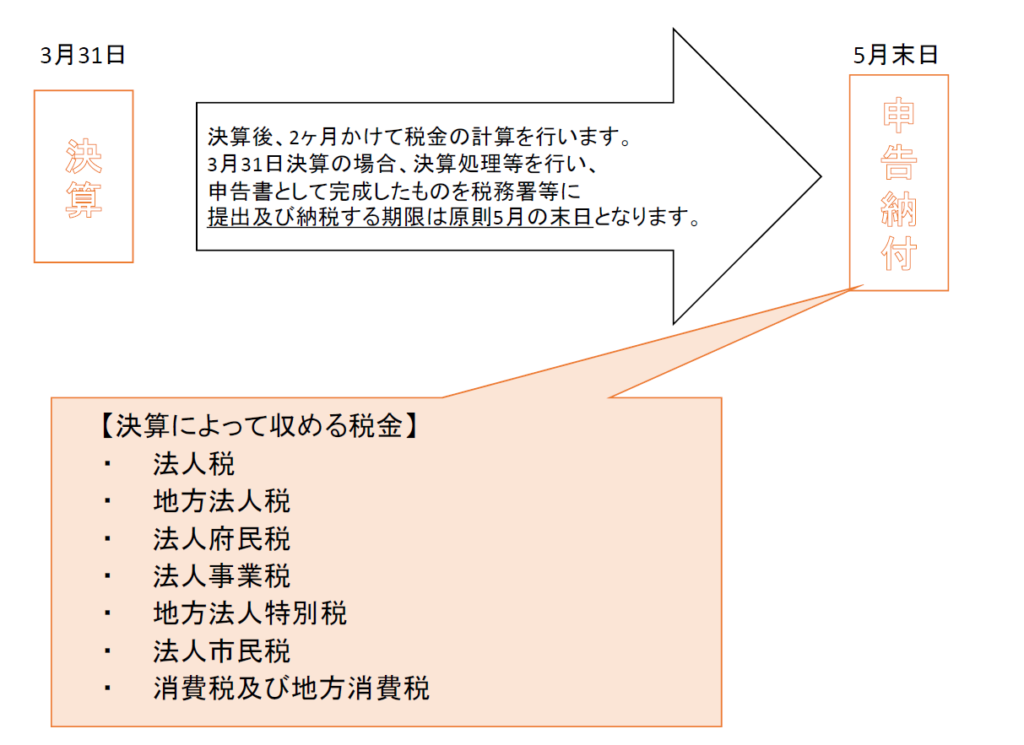

まず、決算と申告の時期について

税金は種類によって計算方法が様々です!

「税金は利益に対してかかってるんですよね?」とよくいわれます。

その通りです。

「利益の何パーセントですか?」ともよく質問されます。

確かに利益に対して税金がかけられているのですが、単純に ‟利益に対して何パーセント” という風に計算するものばかりじゃないんです!

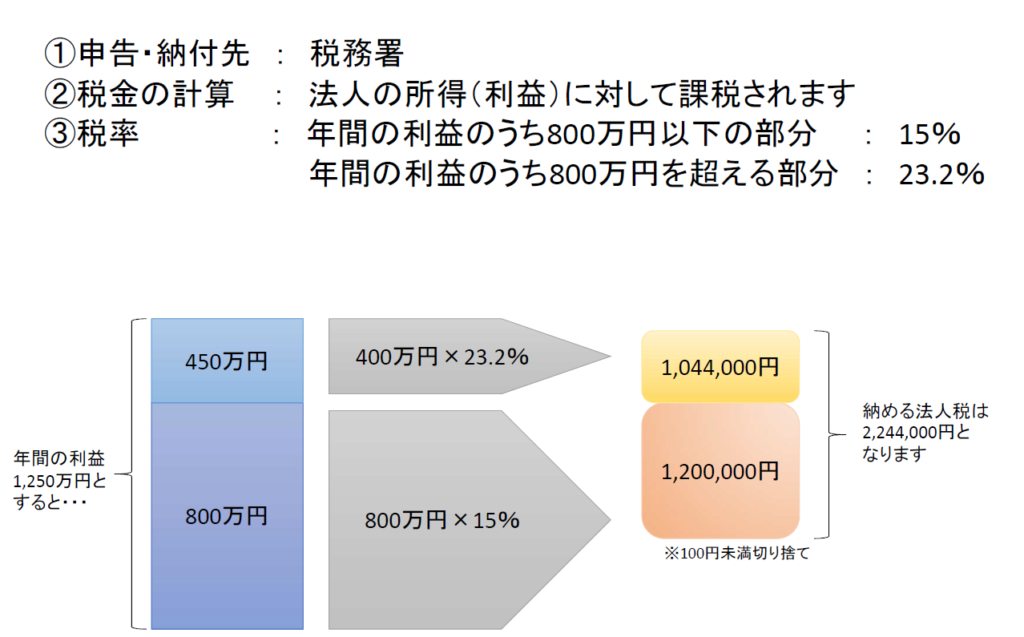

法人税

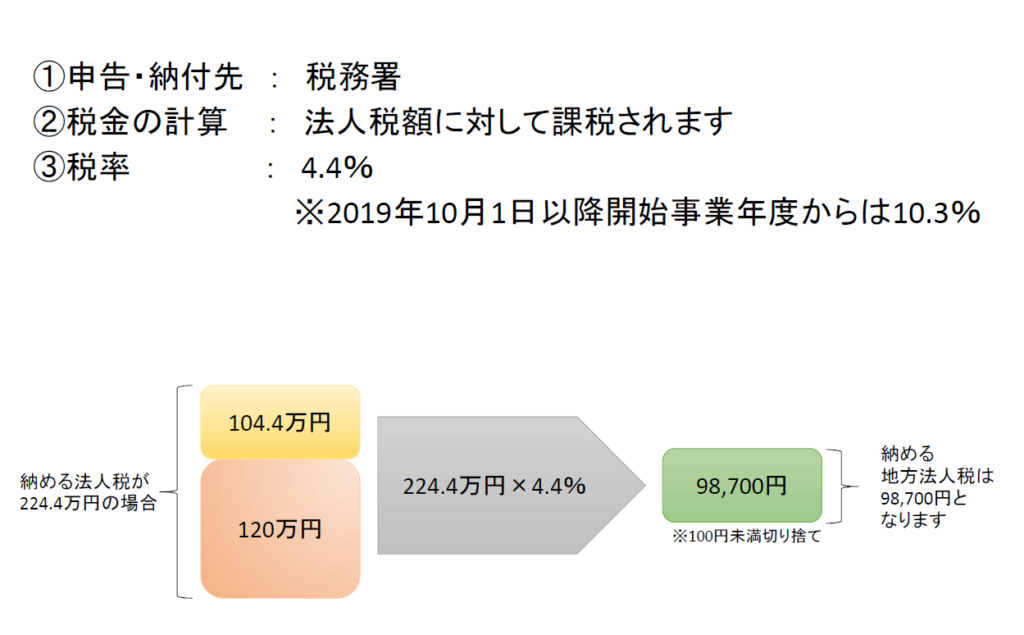

地方法人税

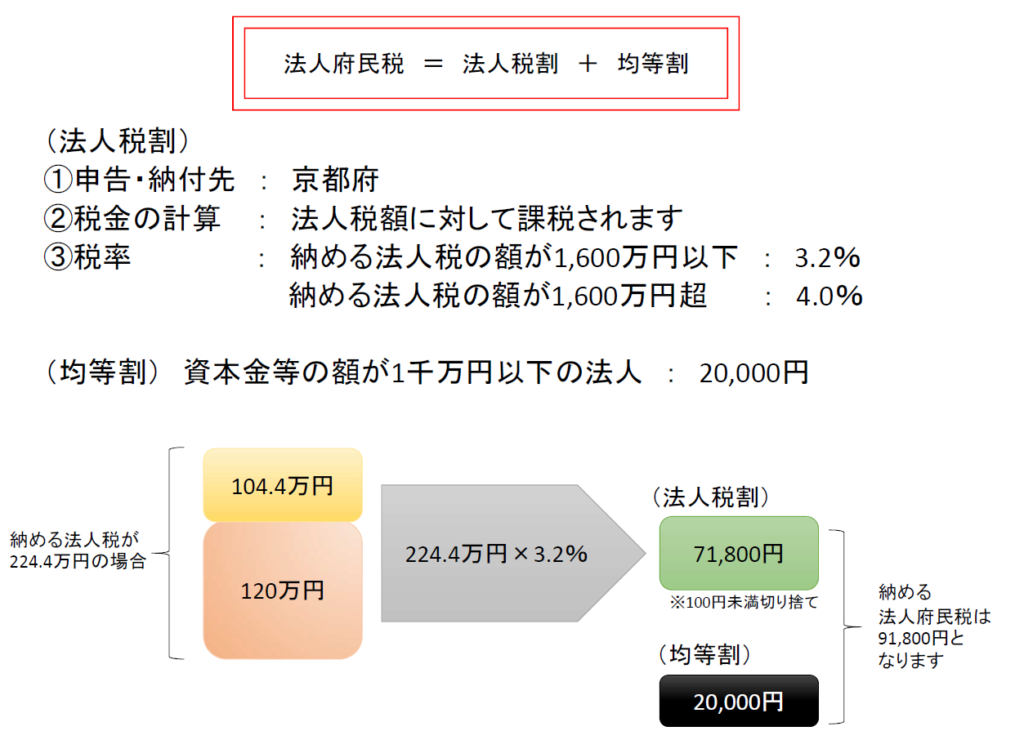

法人府民税

‟法人府民税” と書きましたが、正確には ‟法人都道府県民税” となりますね。

納税地の都道府県に納付する税金です。

この税金は、少し複雑で、一つの税金の中にも「法人税割」と呼ばれるものと「均等割」と呼ばれるものから成り立っています。

税率や均等割の額は、各都道府県によって異なりますし、さらには資本金の額によっても異なってきます。

※ここからの説明は、具体例として京都府が納税地である資本金等の額が1千万円以下の法人を例に作成しています。

詳しくは各都道府県のHPを参照してください。

(京都府HP 法人事業税等の税率 https://www.pref.kyoto.jp/zeimu/documents/zeiritu2803gaikeiigai.pdf)

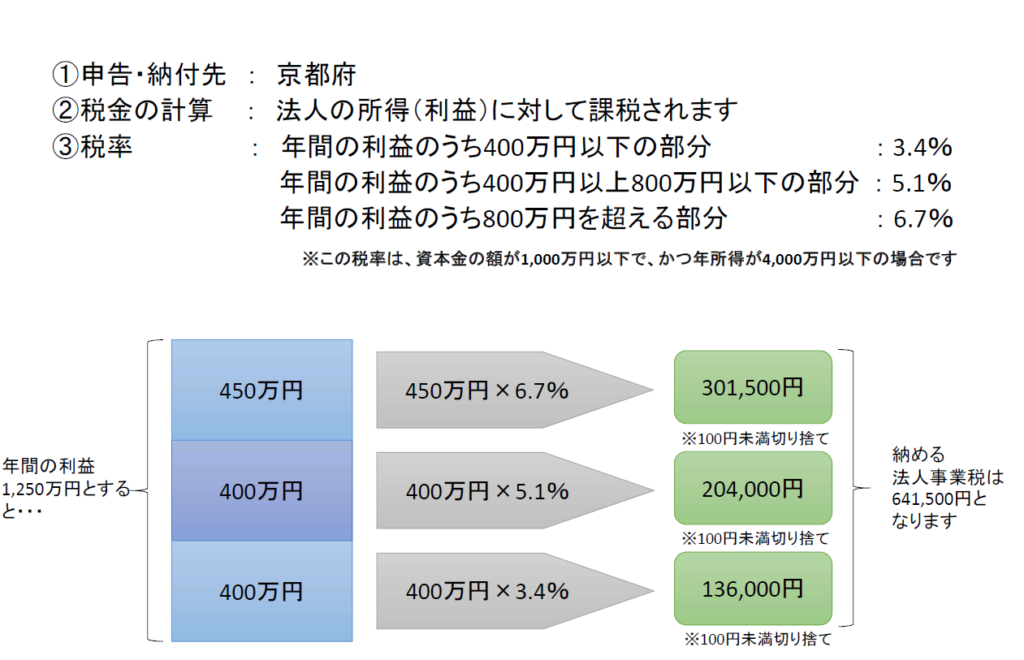

法人事業税

法人事業税は法人都道府県民税よりさらに複雑です。

各都道府県ごとに、資本金の額、所得金額によって税率が分かれ、さらには所得についても400万円以下の部分、400万円超800万円以下の部分、800万円超の部分と3つの税率が設けられています。

※下記の説明は、京都府が納税地である資本金等の額が1千万円以下で年所得が4,000万円以下の法人を例に作成しています。

こちらも詳しくは各都道府県のHPを参照してください。

(京都府HP 法人事業税等の税率 https://www.pref.kyoto.jp/zeimu/documents/zeiritu2803gaikeiigai.pdf)

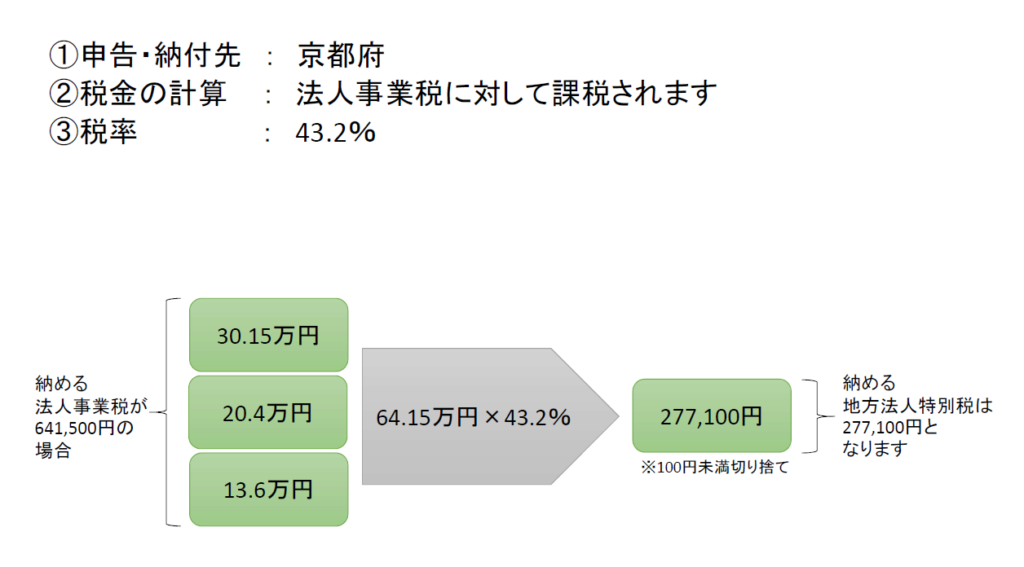

地方法人特別税

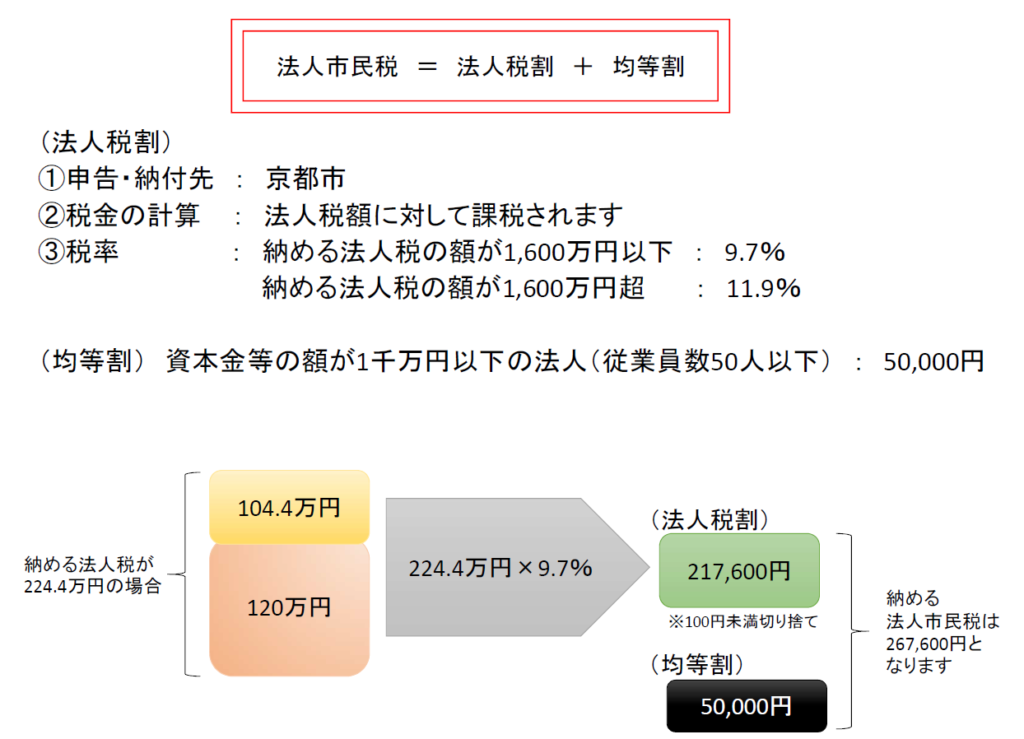

法人市民税

法人市民税は、納税地の市区町村に納付する税金です。

法人市民税も「法人税割」と「均等割」から成りたっています。

法人市民税のうち、法人税割は、納める法人税の額に応じて税率が決定されます。

均等割は資本金等の額と従業員数で金額が決まります。

※下記の説明は、京都市が納税地である資本金等の額が1千万円以下で従業員が50人以下、納める法人税が1,600万円以下の法人を例に作成しています。

(京都市HP 法人市民税 https://www.city.kyoto.lg.jp/gyozai/page/0000128290.html)

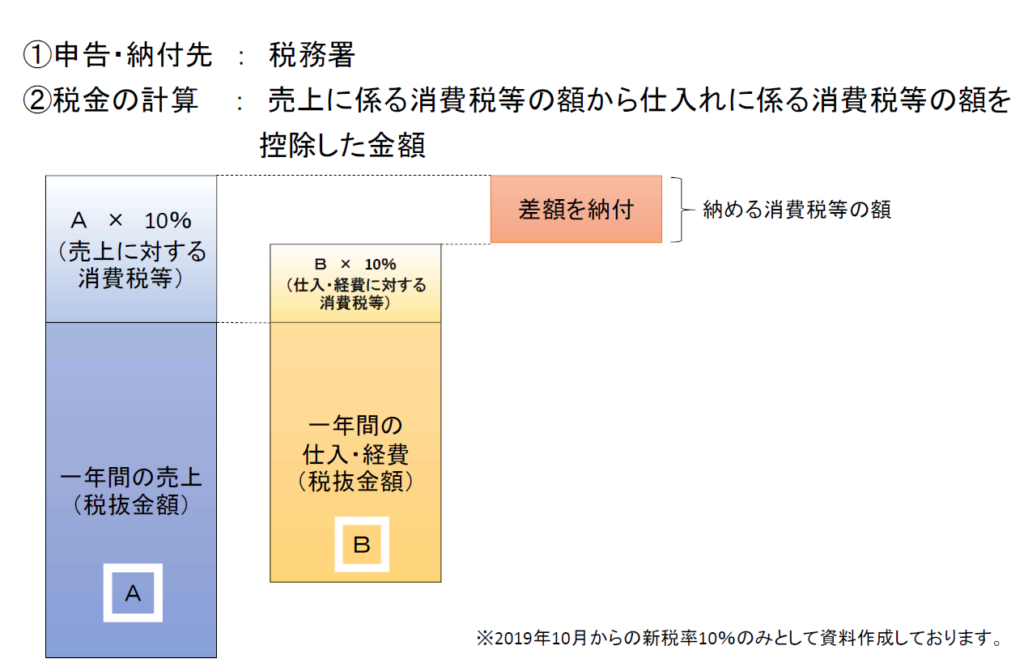

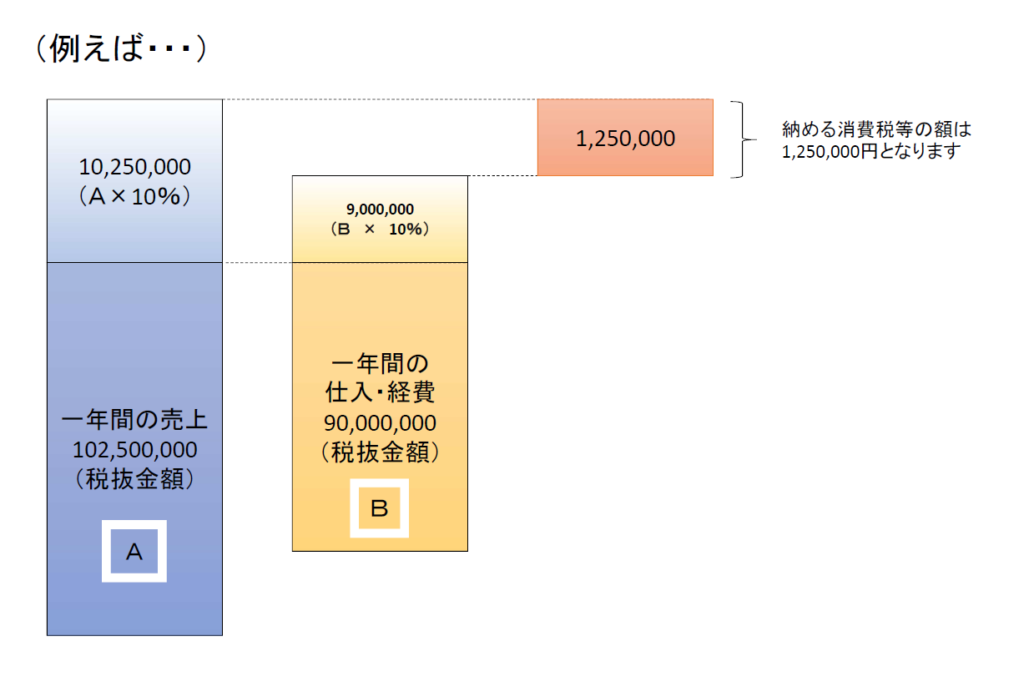

消費税及び地方消費税

と、いう感じになります。

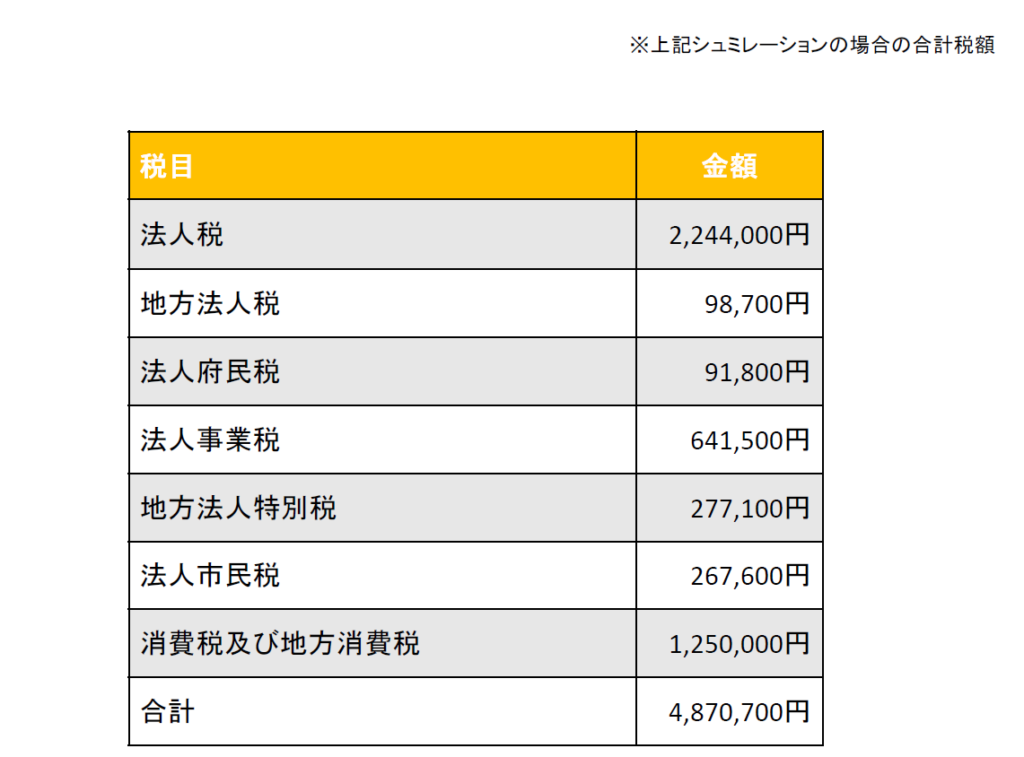

まとめ

決算の関係だけでも結構いろんな税金がありますよね。

上記の税金を合計するとこんな感じ↓↓↓

この合計額を、決算から2ヶ月以内に納付して下さい、となります。

コメント