住宅ローン控除とは、個人が住宅ローン等を利用して、住宅の新築や購入・増改築などをした場合で一定の要件を満たすときは、その取得等に係る住宅ローン等の年末残高の合計額を基に計算した金額を、その住宅に住むこととなった年分以後の各年分の所得税額から控除することができます。

住宅ローン控除の適用を受けるための条件

住宅ローン控除を受けるためには下記のすべての要件を満たす必要があります。

①その新築または購入した住宅が建築後使用されたことのない住宅であること

②その新築又は購入した日から6か月以内に居住し、住宅ローン控除の適用を受けようとする各年の12月31日まで引き続いて住んでいること

(注) その個人が死亡した日の属する年にあっては、死亡した日まで引き続き住んでいること

③住宅ローン控除を受ける年の合計所得金額が3,000万円以下であること

④新築又は購入をした住宅の床面積が50㎡以上であり、床面積の2分の1以上の部分が居住用であること

(注) この場合の床面積は登記簿に表示されている床面積をいいます。

⑤返済期間が10年以上にわたる分割による住宅ローンがあること

(注)その住宅の敷地を購入するための借入金等を含みます。

(注)勤務先からの借入金の場合には、無利子又は0.2%に満たない利率による借入金はこの特別控除の対象となる借入金には該当しません。

※親族や知人からの借入金はこの特別控除の対象となる借入金には該当しません。

⑥居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと

※贈与による取得や、取得の時に生計を一にしており、その取得後も引き続き生計を一にする親族や特別な関係のある者などからの取得については、住宅ローン控除の適用はありません。

※居住用の住宅を二つ以上所有する場合、住宅ローン控除の対象は主な居住用の住宅1戸に限られます。

住宅ローン控除の額

住宅ローン控除の控除額は、住宅ローン等の年末残高の合計額を基に計算します(100円未満の端数金額は切り捨てます)。

なお、住宅の購入金額などが住宅ローン等の年末残高の合計額よりも少ないときは、その購入金額などを基に計算します。

平成26年1月1日〜令和元年9月30日までに購入等した場合

平成26年1月1日〜令和元年9月30日までに購入等した場合

控除期間 : 10年

控除金額 : 年末残高等×1%

控除額の限度 : 40万円

注)住宅の取得等が特定取得以外の場合は20万円が限度

令和元年10月1日から令和2年12月31日までに購入等した場合

控除期間 : 10年

控除金額 : 年末残高等×1%

控除額の限度 : 40万円

注)住宅の取得等が特定取得以外の場合は20万円が限度

※なお、購入等をした住宅が特別特定取得に該当する場合には、10年間の住宅ローン控除に加えて11年目から13年目までの3年間、特別控除の制度が設けられています。↓↓↓

令和3年1月1日から令和3年12月31日までに購入等した場合

控除期間 : 10年

控除金額 : 年末残高等×1%

控除の限度額 : 40万円

注)住宅の取得等が特定取得以外の場合は20万円が限度

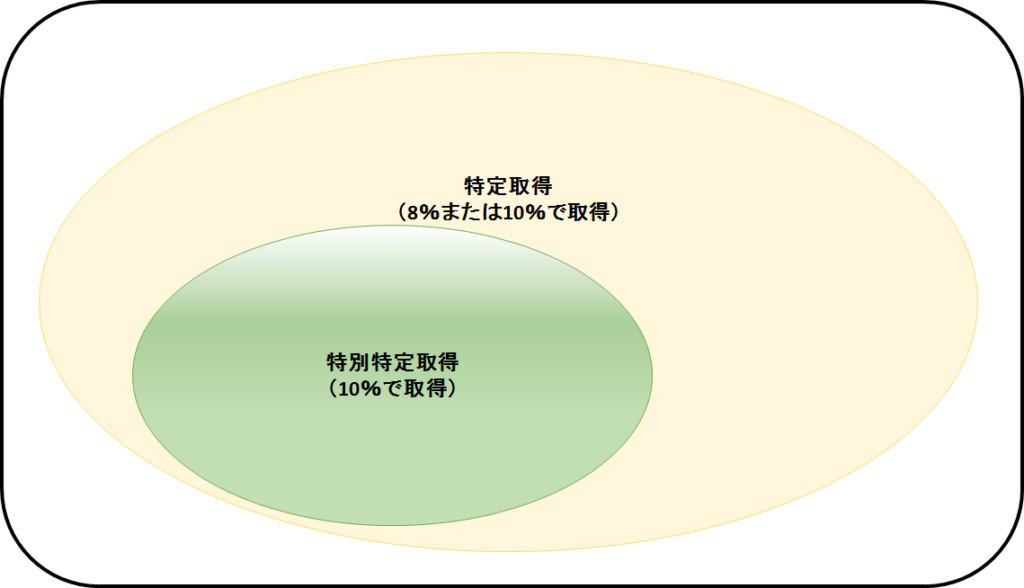

「特定取得」とは

住宅の取得等の対価の額又は費用の額に含まれる消費税額等が、8%又は10%の税率であるその住宅の取得等のことをいいます。

「特別特定取得」とは

住宅の取得等の対価の額又は費用の額に含まれる消費税額等が、10%の税率であるその住宅の取得等のことをいいます。

中古住宅の場合はプラスαの条件が必要です

建築後使用されたものであり、次のいずれかに該当する住宅であることが要件となります。

①その家屋が建築された日からその取得の日までの期間が20年以下であること(マンションなどの耐火建築物の建物の場合には25年以下であること。)

②地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるもの (耐震基準)に適合する建物であること。

③平成26年4月1日以後に取得した中古住宅で、その取得の日までに耐震改修を行うことについて申請をし、かつ、居住の用に供した日までにその耐震改修により家屋が耐震基準に適合することにつき証明がされたものであること

コメント