「所得金額調整控除」というワードが初めて登場しました。

「調整控除」ってなんなんでしょう?

調整控除の「控除」に着目!

「控除」というくらいなので、なにが❝控除❞されるんです。

では、何から控除されるのか?

これは所得控除とよばれる控除で、所得税額から控除が行われれます。

ちなみに・・・

所得税の計算上の「控除」には2種類あります。

一つは「所得控除」といって、所得税の額からある金額が控除されて、その控除後の金額に税率をかけて所得税額を算出します。

もう一つは「税額控除」。こちらは所得税の額に税率をかけて算出した所得税額から直接控除されるものです。

どう違うの?って思いますよね。

所得税率が5%の人の場合でお話しします。

所得控除の金額が3,000円の場合には、3,000円×5%=150円となり、税額は150円安くなります。

これに対して税額控除が3,000円の場合には、税額はそのまま3,000円安くなるんです。

当たり前といえば当たり前ですが、あまり確定申告や所得税の計算になじみのない方にはピンとこないですよね。

わかりにくい税金の話ですが、一応は「所得控除」や「税額控除」といった名前を付けてくれてて、わかるようにしてくれてるんです・・・

ちょっと話が飛んじゃいました。

では調整控除とは何を控除してくれるんでしょう?

何がいくら控除されるの?

国税庁のHPにはこのように書かれています↓↓↓

所得金額調整控除には、次の1又は2のとおり、二種類の控除があります。

このうち1の控除は年末調整において適用することができます。国税庁HP

二種類あるって書いてますね。

では、それぞれの所得控除を順番に見ていきます。

子ども・特別障害者等を有する者等の所得金額調整控除

適用対象者

この調整控除を受けることができる人は、その年の給与等の収入金額が850万円を超える給与所得者で、次のいずれかに該当する人です。

イ 本人が特別障害者に該当する者

ロ 年齢23歳未満の扶養親族を有する者

ハ 特別障害者である同一生計配偶者又は扶養親族を有する者

上記に該当する人は、給与所得の金額から下記の算式で計算した❝ 所得金額調整控除額 ❞を控除することができます。

所得金額調整控除額

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=控除額

(ちなみに計算した結果、1円未満の端数があるときは、その端数を切り上げます。)

こちらの子ども・特別障害者等を有する者等の所得金額調整控除については、年末調整で適用を受けることができます。

ポイント

注意が必要なのは、この控除は、扶養控除とは違って、同一生計内のいずれか一方のみの所得者に適用するという制限がないということです。

つまり、例えば、夫婦ともに給与等の収入金額が850万円を超えている場合で、夫婦の間に年齢23歳未満の扶養親族である子がいるような場合には、その夫婦は双方共にこの控除の適用を受けることができます。

確定申告や年末調整の際に、控除の対象となる場合には申告漏れがないように注意してください。

給与所得と年金所得の双方を有する者に対する所得金額調整控除

適用対象者

この控除を受けることができる人は、その年において、次の条件に該当する者です。

その年中に給与所得と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える者

上記に該当する人は、給与所得の金額から下記の算式で計算した❝ 所得金額調整控除額 ❞を控除することができます。

所得金額調整控除額

{給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円=控除額

ポイント

こちらの調整控除については年末調整で控除を受けることができません。

給与所得と公的年金等による所得がある方は確定申告をした方が有利になることがあるので、一度確定申告をするかどうか、検討をしてみる必要があります。

「子ども・特別障害者等を有する者等の所得金額調整控除」と「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の両方の条件を満たす人

上に記載した所得金額調整控除のいずれもの適用を受けることができる場合には、まずは 「子ども・特別障害者等を有する者等の所得金額調整控除」 を給与所得の金額から控除した後の金額が「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の対象となります。

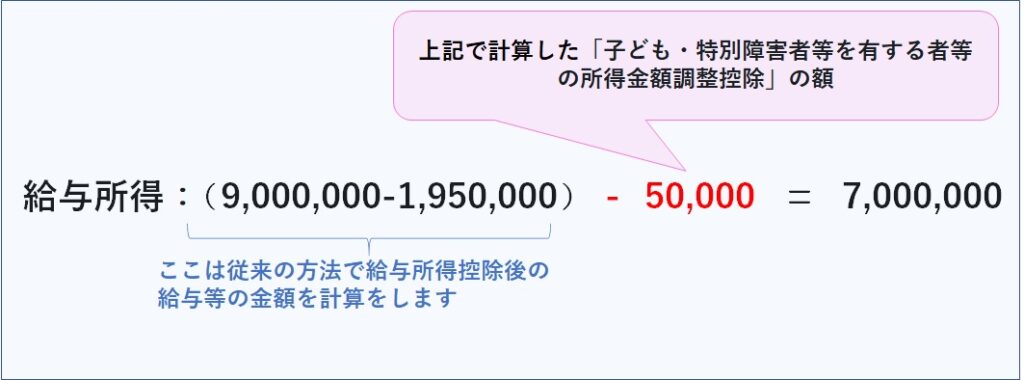

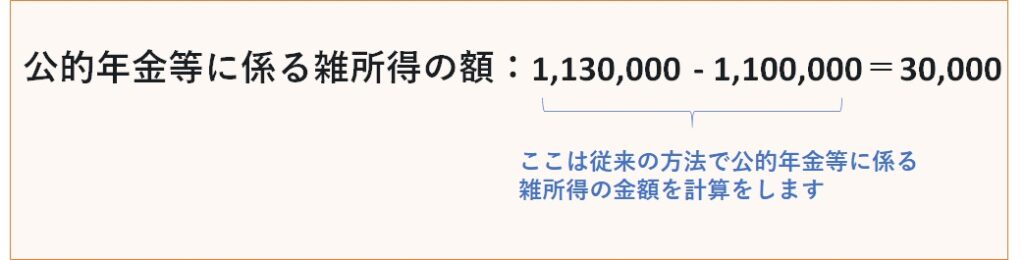

つまり、例えば、給与所得の額が9,000,000円、公的年金等に係る雑所得の額が1,130,000円の67歳の人の場合

まずは「子ども・特別障害者等を有する者等の所得金額調整控除」の額を計算します。

(9,000,000-8,500,000)×10%=50,000

よって、給与所得の額は下記の計算式の通りとなります。

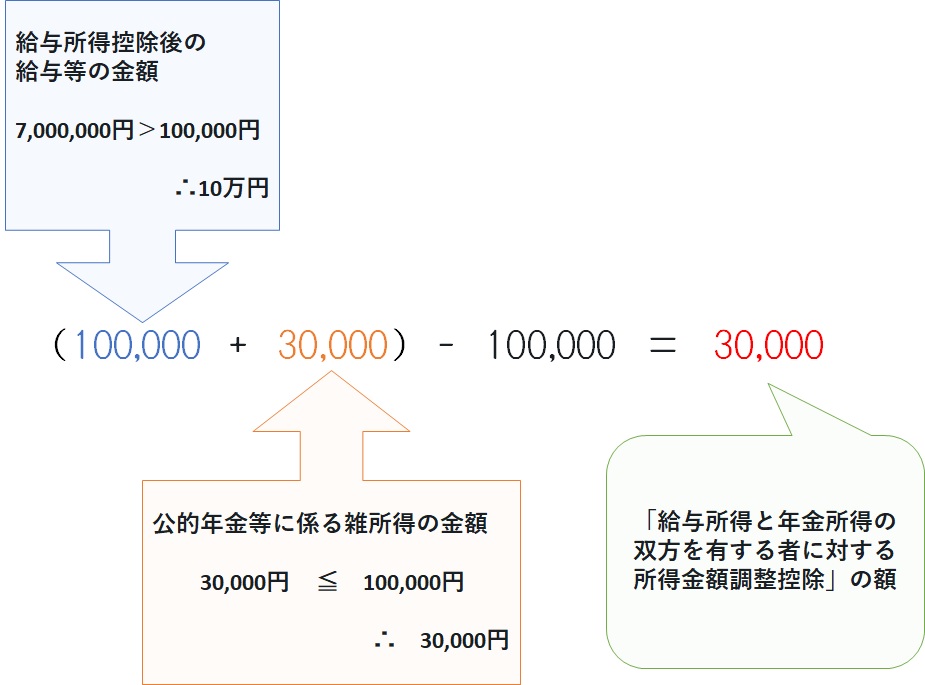

ここまで来て、給与所得と年金所得の双方を有する者に対する所得金額調整控除 の額を計算します。

ということで、

子ども・特別障害者等を有する者等の所得金額調整控除の額:50,000円

給与所得と年金所得の双方を有する者に対する所得金額調整控除の額:30,000円

なかなか複雑ですよね・・・

令和2年分からの確定申告は、これまでのものと比べて大きく変わっている箇所が多いため、十分注意してください。

国税電子申告・納税システムこちらから確定申告書の作成や電子申告ができます

コメント