法人税法上の経費になるのか!?定期同額給与の該当性・・・

月の途中で役員が死亡した場合、遺族に対して支給した役員報酬は法人税法上の経費として認められるのでしょうか?

役員報酬は、労働に対する対価ではなく、役員の職務の執行に対する対価として支払が義務付けられているものです。

なので、役員が月の途中で死亡した場合にも、日割り計算という概念はなく、満額で支払うこととなります。

このように遺族に対して支給した役員報酬も定期同額給与として法人税法上の経費となります。

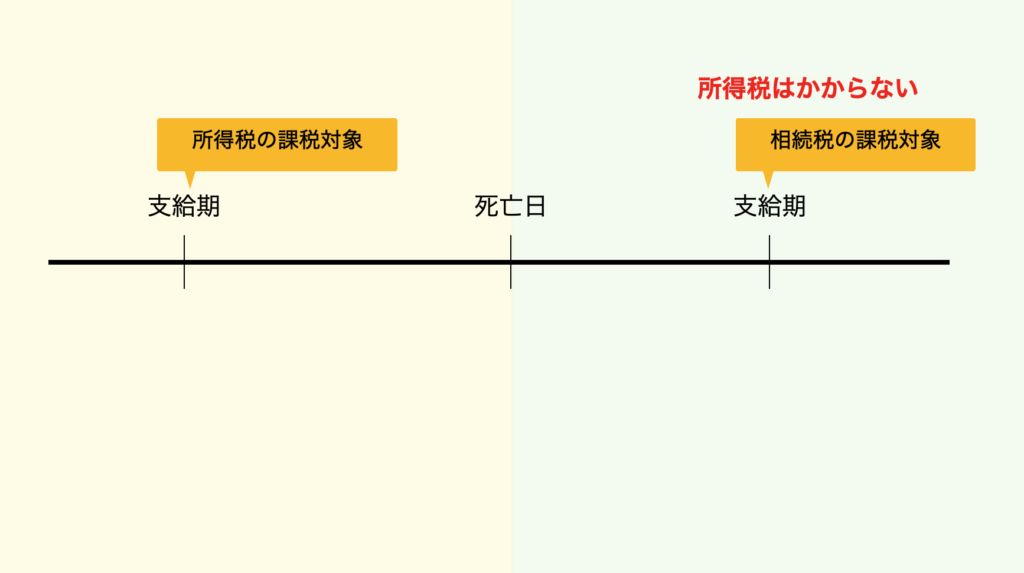

相続税の課税対象となります

死亡日以後に支給期の到来する最後の役員報酬や給与は、死亡日には、支給期の到来していない給与として相続財産に含まれます。

なお、この「支給期」に関しては、下記で詳しく説明します。

所得税は課税されません

死亡日以後に支給期の到来する最後の役員報酬や給与は所得税の対象ではないため、所得税は非課税となります。

前月と同じように所得税の源泉徴収はしないように気を付けてください!

社会保険料はかかる?

健康保険料・介護保険料・厚生年金保険料はかかりません

雇用保険以外の社会保険料(健康保険料・介護保険料・厚生年金保険料)に関しては、被保険者資格を喪失した月の前月までの分を納める必要があります。

なので、基本的には死亡した月の役員報酬や給与に対しては、健康保険料・介護保険料・厚生年金保険料はかかりません。

ただし、給与の締日や支払日、社会保険料の天引きをいつにしているか(当月分の社会保険料を翌月徴収にしているor当月徴収にしている)などによって取り扱いが異なるため、注意が必要です。

また、もし月末に死亡された場合に関しては、その月の社会保険料はかかる事となるのでこちらも注意が必要です。

なお、資格喪失日は死亡した日の翌日となります。

雇用保険料はかかります

社会保険料の中で唯一、死亡した月に天引きが必要なのが、雇用保険料です。

こちらは支払われた給与の総額に保険料率を乗じて保険料を計算することになります。

ですので、死亡の場合であっても、雇用保険料の控除が必要になります。

年末調整が必要です

役員や従業員が死亡した場合、年末調整を行う必要があります。

ただし、こちらは通常の年末調整のように、12月に行うのではなく、年の途中で行うこととなるため、注意してください。

この年末調整に含まれる給与の額には少し注意が必要です。

死亡日以後に支給期が到来する給与に関しては、死亡した人の所得税の対象とされる「給与所得」ではなく、相続税の対象とされる「相続財産」となります。

つまり、所得税の対象とされる給与のみが年末調整の対象となるため、支給期が到来していない給与に関しては年末調整の金額に含めないように注意してください。

ちなみに、「相続財産」の対象とされる役員報酬や給与から天引きされる社会保険料は、死亡した人が負担した社会保険料とはみなされないため、こちらも年末調整の際に控除する社会保険料控除の金額には含めないこととなります。

なお、年の途中で年末調整を行なった場合には、源泉徴収票をその時点でご家族等にお渡ししてあげるようにしてください。

支給期と支給日

たとえば、給与が月末締め、翌月15日払いだとします。

8月12日に従業員が亡くなった場合・・・

7月1日から7月31日分の給与→8月15日支払い

8月1日から8月12日分の給与→9月15日支払い

となります。

この場合、どちらも支給期・支給日ともに従業員が亡くなった8月12日以降となるため、年末調整の金額には入れません。(相続財産に含まれる)

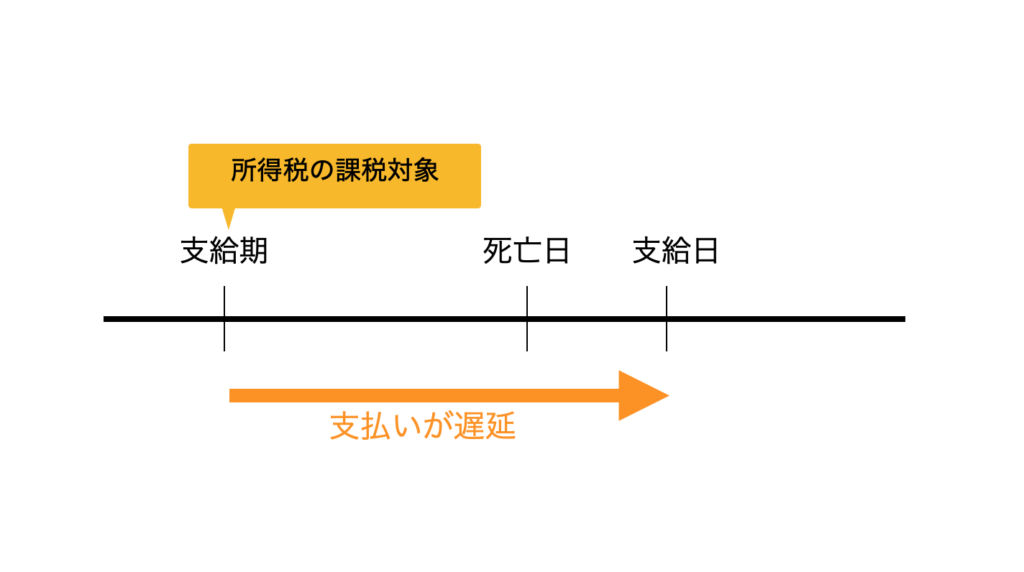

しかし、例えば6月1日から6月30日分の給与→7月15日支払い予定の給与の支払いが遅延して8月15日になってしまった場合、こちらは本来の支給期が7月15日であり、亡くなる日より前となりますので、実際の支払いが死亡日以降であっても年末調整の対象(所得税の課税対象)となります。

まとめ

役員や従業員が亡くなってしまった場合、通常とは取り扱いが異なることとなる為、単純にこれまでと同様に給与の計算をすることがないよう、注意してください。

コメント