令和2年分から所得税の計算する上で、大きな改正点があります。

1.基礎控除の金額が変わる

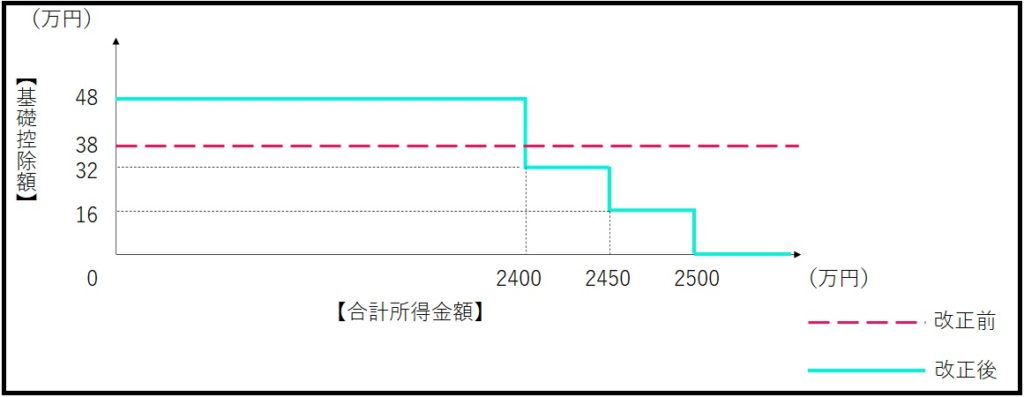

令和2年分から、所得税の基礎控除の額が変更になりました。

①その年の合計所得金額が2400万円以下の人 → 48万円

②その年の合計所得金額が2400万円超2450万円以下の人 → 32万円

③その年の合計所得金額が2450万円超2500万円以下の人 → 16万円

④その年の合計所得金額が2500万円超の人 → 0円

2.配偶者控除等が変わる

①配偶者控除・扶養控除

同一生計配偶者・扶養親族の合計所得金額が38万円以下 → 48万円以下

②配偶者特別控除

配偶者の合計所得金額が38万円超123万円以下 → 48万円超133万円以下

3.青色申告特別控除額が変わる

青色申告特別控除額 65万円 → 55万円

4.家内労働者等の事業所得等の所得計算の特例の経費額が変わる

必要経費の額 65万円 → 55万円

5.給与所得控除の改正

①給与所得控除の額が一律10万円引き下げ

②給与所得控除の上限額が引き下げ

給与収入1000万円超で220万円が上限 → 給与収入850万円超で195万円が上限

※ ただし、同一生計内に22歳以下の扶養親族がいる場合や介護世帯については増税とならない調整規定が適用されます

6.公的年金等控除の改正

①公的年金等控除額が一律10万円引き下げ

②公的年金等収入が1000万円を超える場合には、公的年金等控除額を195万5000円で打ち止め

コメント